无论是大型企业还是中小型企业都需要重新构建新的发展逻辑。

文 | 南岂珵

编辑 | 曹諵

2023年的答卷已经出炉,各寿险公司的四季度偿付能力报告也随之问世。

数据来看有喜也有忧。

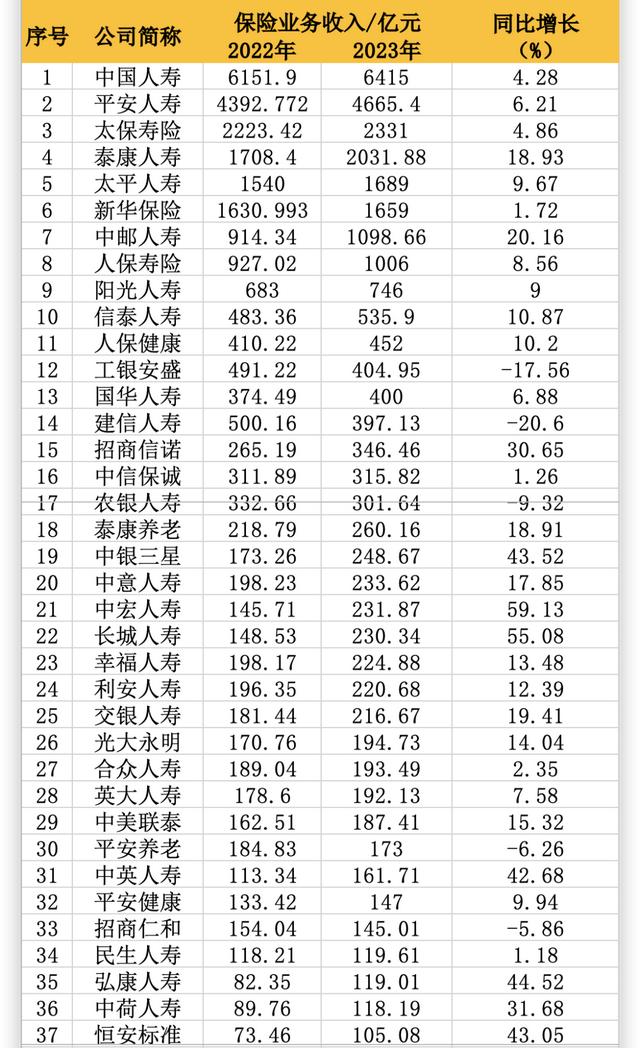

据已公布的数据显示,2023年,有37家寿险公司的保险业务收入超过100亿元,其中大多数是上市公司。在未上市的寿险公司中,泰康人寿取得了最佳业绩,其保险业务收入超过2000亿元,实现净利润137.43亿元。

然而,寿险行业也面临着多重复杂的挑战,比如保费增长放缓、盈利压力增大以及偿付能力下降等。具体数据显示,35家非上市寿险公司出现了净利润为负的情况,而有7家非上市寿险公司未能达到合格的标准线。

行业深度调整和转型,都需要龙头公司和中小型保险企业重新构思新的发展途径。

37家保费超百亿

2023年,人身险公司原保险保费收入达到3.54万亿元,同比增长10.25%。与之前相比,保费收入增速明显回升。

就公司层面而言,大约有八成的寿险公司实现了保险业务收入的增长。

15家保险公司中,包括中宏人寿、陆家嘴国泰人寿、长城人寿在内的增长速度超过了40%。其中,表现突出的保险公司包括国民养老、汇丰人寿、复星保德信、中韩人寿,它们同比增长分别达到了283.22%、96.27%、77.45%和71.46%。

从分析来看,主要原因在于利率预期的变化和居民对储蓄的增加需求。

在寿险行业内部,我们可以观察到明显的龙头效应,即头部公司在保费规模和盈利能力方面明显优于众多的中小公司。

已经公布了第四季度偿付能力报告的寿险公司中,有37家公司的保险业务收入超过了一百亿元。

中国人寿、平安人寿、太保寿险、太平人寿、新华保险、人保寿险这六家保险公司的业务收入均超过千亿。

在非上市寿险公司中,就保险业务收入而言,泰康人寿名列第一,其保险业务收入达到2031.88亿元,同比增长18.93%;中邮人寿紧随其后,2023年首次进入千亿“俱乐部”,实现保险业务收入1098.66亿元;而信泰人寿以535.9亿元的保险业务收入位列第三。

工银安盛、建信人寿、招商信诺和农银人寿分别在2023年实现了404.95亿元、397.13亿元、346.46亿元和301.64亿元的保险业务收入。

据财联社统计,有37家寿险公司的保险业务收入超过百亿元。

另一方面,2023年收入不足20亿元的保险公司多达10家,包括德华安顿、大家养老、小康人寿、瑞泰人寿、瑞华健康、海保人寿、国民养老、三峡人寿、恒安标准和华汇人寿。

除华汇人寿因公司治理问题多年停止正常运营外,其他大多是最近成立的地方性寿险公司。

显而易见,中小型寿险公司面临着诸多挑战,包括保费增长放缓、资产端风险增加以及偿付能力普遍下降等问题,因此需要找到新的发展方向。

经理人传媒旗下《中国保险家》杂志曾在一篇题为《重构中小寿险公司发展的底层逻辑》的文章中提出了“以客户需求为起点,构建业务运营和能力体系”的战略突围模式。如需查看具体内容,请访问以下链接:[文章链接]。

35家净利润为负

尽管保费增速有所修复,但寿险公司的净利润表现却表现不如预期。

由于上市的保险公司在2023年的年度报告尚未公布,我们目前只对62家非上市寿险公司进行了相关分析。

2023年,62家未上市的寿险公司合计出现了-142亿元的净利润,较去年减少了184亿元,而2022年合计净利润为41.48亿元。

根据财联社统计数据显示,非上市人身险公司的净利润情况如下。

泰康人寿的净利润表现在其中堪称独领风骚。2023年,泰康人寿的盈利达到137.43亿元,较去年同比增长16.14%。在24家非上市寿险公司中,除了泰康人寿之外,只有中意人寿的净利润超过了10亿元。

需要强调的是,非上市寿险公司中获得较高净利润的公司主要是合资或外资保险企业(如中意人寿、中宏人寿、中美联泰等),以及银行系保险企业(如民生人寿、工银安盛、招商信诺等)。

外资/合资保险公司之所以表现优异,一方面是因为它们选择了“小而美”的经营策略,并且谨慎经营,因此其负债成本明显优于其他公司;另一方面则是得益于银行保险渠道的兴起,使得银行系保险公司的业绩表现出色。

除了上述两类保险公司外,还有一些表现不错的公司。举例来说,利安人寿在2023年实现了0.73亿元的净利润,而在2022年则亏损了27.43亿元;而爱心人寿也从2022年的3.13亿元的亏损转为2023年的0.51亿元的盈利。

大多数公司的净利润表现并不理想,其中35家公司出现亏损,占比超过一半;此外,还有29家公司的亏损额度超过1亿元。

据报道,2023年渤海人寿保险公司亏损31.01亿元,这一数额使其成为亏损额排名前三的保险公司之一。令人关注的是,渤海人寿连续六年亏损,累计亏损高达91.84亿元。

除了渤海人寿外,亏损数额排名前三的还有建信人寿,亏损42.99亿元;中邮人寿亏损114.68亿元。需要注意的是,中邮人寿自2014年以来的盈利总额仅为63亿元,这意味着其一年的亏损相当于前九年的净利润总额。

2023年,超过一半的非上市寿险公司出现了亏损,这主要由以下四个原因导致:

2022年的投资浮亏将在2023年进行减值计提。

债券利率中枢下移,加上资本市场持续低位震荡,导致保险公司固定收益类资产配置面临压力,投资收益不如预期。

人身险公司赔付支出的增长远远超过保费收入的增速,这导致了负债端的成本压力不断增加。

新的会计准则使投资收益和利润波动更为显著,并且更客观地增加了趋严性。

7家未达及格线

综合评级是衡量保险公司偿付能力的重要指标,通过评估其财务状况、风险管控能力和盈利能力来判断其稳健程度。

62家人身险公司已经公布了它们的偿付能力报告。其中,32家公司的偿付能力充足率相比上个季度有所提高,而另外30家公司的偿付能力充足率则相比上个季度有所下降。

2021年1月,银保监会发布了《保险公司偿付能力管理规定》,其中明确提出了“核心偿付能力充足率不低于50%;综合偿付能力充足率不低于100%;风险综合评级在B类及以上”三条监管红线,进一步明确了偿付能力的“及格线”。

在2023年,62家非上市的人身险公司中,华汇人寿、合众人寿、百年人寿、渤海人寿和长生人寿最近一次综合风险评级为C类,而北大方正人寿和三峡人寿的最近一次综合风险评级为D类。

根据偿付能力报告披露的信息,上述7家保险公司偿付能力不达标的主要原因是偿付能力充足率不足以及公司治理存在问题。

华汇人寿的偿付能力充足率充裕,核心偿付能力充足率为1790.66%,综合偿付能力充足率为1797.81%。然而,华汇人寿最近两期风险综合评级结果为C类,原因是该公司治理方面的问题整改工作尚未完成。

根据华汇人寿2022年第4季度偿付能力报告显示,该公司面临的主要风险有两个方面。首先,部分管理制度未经董事会审议通过,以及拟任董事、监事的任职资格尚未取得监管机构批复等战略风险。其次,公司仅有一款团体定期寿险产品可售,但并未能形成团体保障计划,且暂未成功备案新产品、开展新业务。

渤海人寿最近两次风险综合评级结果均为C,与华汇人寿类似。但除了公司治理风险外,其核心偿付能力充足率也已逼近监管红线——2023年四季度渤海人寿核心偿付能力充足率由三季度末的76.33%降至58.09%,综合偿付能力充足率由106.45%降至104.80%。

根据规定,综合偿付能力低于120%可能会面临委托保险资管及其他机构投资基础设施基金的限制,省级分公司以外分支机构的筹建限制,互联网人身保险业务的限制,证券出借业务的限制以及投资金融产品的限制。

可能面临的限制包括:大病保险产品、互联网保险十年以上普通人寿保险和保险期间十年以上的普通型年金保险产品的开发受限;基础设施基金投资和共享服务类非保险子公司直接投资受限;以及保险集团公司设立受限。

显然,保险公司的偿付能力不足已经成为经营的障碍,解决这个问题和避免滞涨已经成为“渤海人寿”急需解决的重要任务。

如若转载,请注明出处:https://www.fx002.com/12210.html

相关推荐

-

由于建筑活动减少,欧元区建筑业产出下降0.8%

由于建筑活动减少,欧元区建筑业产出下降0.8% 欧盟统计局(Eurostat)周三公布的数据显示,11月欧元区建筑业产出三个月来首次收缩,原因是土木工程活动的增长被建筑业的低迷所抵…

-

面对地区性和全球性挑战所需的适应性-副总裁

面对地区性和全球性挑战所需的适应性:副总裁 截图-副总统Ma‘ruf Amin周一(2024年3月18日)在西爪哇苏梅当Jatinangor举行的国家公共行政学院(IPDN)68周…

-

春节前买国债逆回购,要怎么买,可以享受整个假期的收益?

国债逆回购是一种风险较低、保证本金和收益的短期理财产品。尽管其收益率相对较低,但作为节假日期间的资金过渡理财工具非常合适。国债逆回购不仅在节假日期间也有收益,而且只要选择适当的期限…

-

最新甲醇期货,期货甲醇手续费一手40元

金融市场,那是个充满无限魅力的地方。看着那一列列数字在屏幕上跳动,我的心脏也跟着沸腾起来。最新甲醇期货,是我最热衷的投资领域,它的实时行情犹如一把魔法棒,让我随时掌握市场动态。你们…

-

风险警示股票交易权限怎么开通?买入风险警示股的规则如何?

金融市场,一个让我们既兴奋又紧张的地方。这是一个充满无限机遇和挑战的世界,对经济发展、理财、银行、甚至老百姓的生活都有着重要的影响。 在这个世界中,我携带着金融专业的知识,身为一名…

-

瑞士股市连续第四个交易日走低

瑞士股市连续第四个交易日走低 瑞士股市周一收盘走低,与整个欧洲市场一致,因利率上升导致的增长担忧挥之不去。 基准的上证综指在上午10点左右跌至10,200.24点,收盘下跌46.0…

-

澳大利亚元和新西兰元因中国乐观情绪而上涨

澳大利亚元和新西兰元因中国乐观情绪而上涨 周二,澳大利亚元和新西兰元兑主要货币攀升,原因是中国放弃了对入境游客的检疫措施,在近三年的限制后进一步放松了边境管制。 国家卫生委员会宣布…

-

印度股市削减了早盘涨幅;IT类股领先

印度股市削减了早盘涨幅;IT类股领先 积极的全球信号帮助印度股市周五飙升,但在近期强劲上涨后,市场收盘远低于高点。 美联储主席杰罗姆·鲍威尔(Jerome Powell)和欧洲央行…

-

炒股怎么开户看我怎么开户开户的条件和步骤

大家好!我是金融专业的不败交易花,今天我要和大家分享一些关于炒股开户的话题。作为一名金融专业女学生,我深知炒股对于我们金融市场和经济发展的重要性和影响。那么,炒股怎么开户关乎我们个…

-

马来西亚股市温和上涨

马来西亚股市温和上涨 马来西亚股市已经连续三个交易日走高,涨幅超过7点或0.5%。吉隆坡综合指数现在位于1395点的高原之下,周五可能会再次小幅上涨。 由于对利率前景的担忧,全球预…