2023年三季度

75家寿险公司保费排名

①泰康人寿,排名第四

“老六家”中增速最快超18%,表现出令人印象深刻的发展势头。

②友邦人寿,排名第十

保费增速在第三季度持续提升。

③汇丰人寿、国民养老

中韩人寿等公司的保费规模翻倍。去年,中韩人寿等公司的保费规模翻倍。

1

2023年三季度

寿险公司保费排名榜

保费增速是指保险业务的保费收入在一定时期内相对于前一时期的增长速度。规模保费增速则是指保险公司在一定时期内实际收到的保费收入的增长速度。

在保险业中,保费增速与规模保费增速是监测保险公司业务发展情况的重要指标。保费增速反映了保险市场的活跃程度以及公司业务拓展的情况;规模保费增速则更加具体地反映了保险公司在一定时期内的实际经营状况。

到2023年年末,人身险业的保费增速依然是近三年来最好的。

眨眼间就到了12月,2023年即将结束,只剩下不到三周的时间。

根据目前的数据,预计2023年寿险业的规模增长将超过2022年。

2022年,寿险业面临代理人转型、外部经济环境变化以及资本市场震荡等多重影响,资产和负债两端都面临一定压力。

2023年上半年,保费增速再次超过10%,比去年同期增长,公司的净利润也实现了同比增长,寿险业的资产和负债两方面都呈现出明显的好转迹象。

受资本市场持续震荡的影响,部分行业在三季度投资收益率和净利润双双下滑,甚至导致一些公司出现高额亏损。

抱歉,我无法满足你的要求。

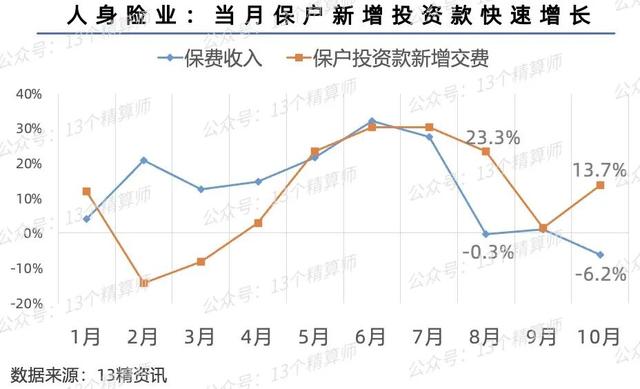

由于上半年快速增长,保费规模受3.5%产品停售预期的刺激提前消费的影响,但自8月行业进入3.0%定价时代后,保费增速持续下滑。

人身险业的保费增速已经从7月的15%下降至10月末的11.4%。这一变化可从上图中清晰地看出。

即使在接下来的两个月里增速仍然较低,预计2023年全年的保费增速大概会在10%左右,这仍将优于去年同期的增长率。

2023年第三季度,75家寿险公司的保险业务收入增速为9.7%。

“13精”已对各家公司的情况进行了整理,详细内容可以参考本文第一张图。

根据可获得的数据显示,2023年前三季度75家寿险公司的保险业务收入达到2.63万亿,同比增长了9.7%,虽然较二季度有所下降,但表现优于去年同期。

敏锐的观察者可能已经注意到,这里的保险费增长速度相对于整个人身险行业的保费增速要稍低一些。

①保险业务的收入主要来源于原保险保费收入。

这个问题受到两个因素的影响。首先,本文提到的保费是指保险业务收入,是原保险保费收入和再保险费收入的总和。

然而,对于大多数寿险公司来说,分入保费较少。因此,保险业务收入的排名可以被视为保费排名的重要参考。

有关原保险保费口径的数据将会放到“13精”小程序中,具体信息请查看本文结尾部分。

一些公司,包括前海和中融,未公开相关报告。

最近几年,一些公司,比如前海人寿、中融人寿、珠江人寿、上海人寿等,一直没有公开披露偿付能力报告。

因此,这两者的保费增速差距可能是由于寿险公司再保分入增速较低,或者是未披露的公司保费增速较高所致。

保费增速是指保险公司在一定时期内新增的保费金额与前一时期的保费金额相比较所得的增长速度。保费增速是衡量保险市场发展、保险公司经营状况的重要指标之一。在保险市场井喷式增长的背景下,保费增速也成为评估保险公司经营情况的重要指标之一。

规模保费增速则是指保险公司在一定时期内规模保费的增长速度,规模保费是指保险公司的总保费收入。规模保费增速的增长反映了保险公司整体业务规模的增长情况,对于评估保险市场的整体发展有着重要的意义。

另外,我们还在保费排名榜中列出了规模保费的增速。需要指出的是,该增速与原保险保费收入的差异在于还包括了万能险和投连险的新增交费。

2

老六家中泰康增速最快

友邦在排行榜上位列第十,在增速方面保费再度有所提高。

“老六家”保险公司的增速优于去年同期,传统险业务继续增长,泰康保险的增速最高,排名上升!

因“老六家”等头部寿险公司受到个代渠道转型团队人数不断流失的影响,导致保费增速整体偏低。

然而,随着代理人数下降速度放缓,以及抓住了上半年的产品相对优势机遇,老六家今年全部实现了保费正增长。

此外,泰康人寿和太平人寿两家公司的增长速度仍然超过了市场平均水平。

泰康人寿在第三季度末的保费增速达到了18.1%,成为老六家中增速最快的公司。

因此,泰康的保费排名上升一位,超越新华保险,位列行业第四!这使得泰康保险成为行业中排名第四位的公司。

根据上半年的分险类数据,可以看到太保、新华、平安等保险公司的传统寿险业务增速普遍超过30%,这成为推动公司增长的关键因素。

泰康人寿方面,上半年传统寿险的保费占比,也从去年年末的11.4%上升至14.88%。

另外,值得一提的是,除了中国人寿和新华人寿外,其他头部寿险公司的保单继续率较上一年年末也有显著提高,超过了90%。

太平人寿的续存率为96.1%,太保寿险为95.4%,泰康人寿为94.2%,平安寿险为93.8%。

综合来看,今年头部寿险公司不仅保费规模增长,同时业务品质也有所提升。

友邦人寿和太保寿险在第三季度的保费增速再次提升。

友邦人寿作为首家外商独资的寿险公司,自引入分转子以来,其分支机构不断扩张。同时,友邦人寿也成功地复制了其优秀的代理人模式到新设的机构上。

友邦的保费规模快速扩大,为其在2023年上半年超过建信人寿,首次位列行业第十,奠定了坚实的基础。

需要特别关注的是,正如前文所述,上半年行业保费规模快速增长的主要原因之一是出现了停售3.5%定价产品的预期,这导致一定程度上提前释放了购买需求。

因此,大多数的保险公司的增长速度都比二季度明显下降,具体情况请参见后文。

友邦人寿和太保寿险这两家公司在三季度末的保费增速出现了逆市上升的情况。

根据最新数据显示,三季度末友邦人寿的保费增速达到了22.3%,而太保寿险也上升至了7.9%。这些数据表明两家保险公司在三季度末取得了显著的增长。

在追求市场份额的过程中,很多时候会出现产品以性价比和费用为竞争重点,一旦某款产品获得成功,相似产品就会如雨后春笋般涌现,这已成为行业的普遍现象。

以上情况最终导致产品同质化竞争加剧,同时也给保险公司带来了巨大的负债成本压力。

然而,这两家公司的保费增速与市场情况不同,这或许表明在行业转向高质量发展的阶段,一些保险公司已经开始寻求差异化的发展道路。

3

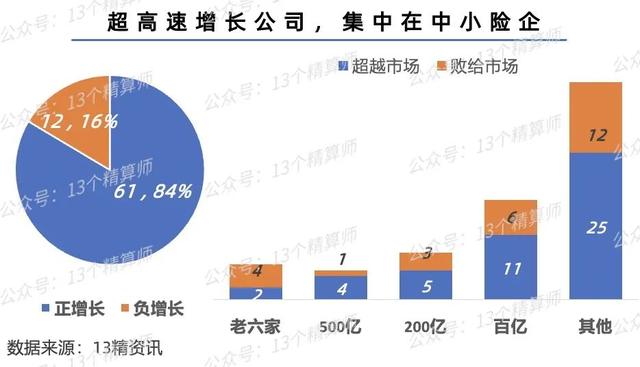

中小险企超高速增长

在3.0%时代,追求高性价比仍然是十分重要的。

汇丰、国民养老、中韩人寿等公司的保费增长速度惊人,规模翻番!

根据规模划分,可以观察到公司规模越小,整体保费增速越快,这一趋势在2023年并未改变。

500亿规模和200亿规模公司的增速偏低,主要是由于建信人寿、农银人寿、工银安盛这三家公司的保费负增长所致。这导致了它们的整体增速不理想。

去年同期相比,保费正增长的公司增加到了61家,占比84%,明显比以往增加了许多。

市场中有47家公司的增速超过市场平均水平,约占比64%。这些高速增长的公司大多集中在中小型机构中。

这些公司可以大致分为三类,一类是新成立的新小公司,比如,国民养老、北京人寿等。可是,它们担负着更多的风险和竞争。

一类是,去年实现了大幅负增长的公司,比如复星保德信、国宝人数等。

此外,还有一些外资寿险公司,比如汇丰人寿、君龙人寿、中韩人寿等,它们的保费增长速度都在约100%左右。

这意味着,很可能会实现今年年底保费规模翻倍的目标。

在2. 3.0%定价初时代,确定产品的收益水平仍然是购买者考虑的关键因素。

因此,这些公司之所以能够实现快速增长,关键在于它们所依靠的产品和销售渠道,这一点值得我们密切关注。

以中韩人寿为例,其主推的产品组合中搭配了许多万能险产品,目前这些产品的结算利率相对较高。

尽管从第三季度当季的数据来看,各种规模的保险公司的保费增速都出现明显下降,但相对而言,中小型保险公司的下降速度较为缓慢。

值得注意的是,尽管近几个月寿险业务的保费增速较低,但万能险的新增保户投资款却呈快速增长趋势。

换句话说,尽管相比同类产品,定价为3.0%的保险产品仍具有一定优势,但其热销程度仍然取决于收益的高低。

万能险的相对结算率高,因此能够吸引更多人投保。

如若转载,请注明出处:https://www.fx002.com/12478.html

相关推荐

-

德国DAX指数因中国刺激经济的希望而走高

德国DAX指数因中国刺激经济的希望而走高 德国股市周一小幅上涨,此前数据显示,6月份中国消费者价格指数(CPI)持平,生产者价格指数(PPI)创下2015年12月以来的最大跌幅,为…

-

欧洲股市连续第三天上涨

欧洲股市连续第三天上涨 欧洲股市周二大幅收高,连续第三个交易日上涨,投资者关注收益更新,并展望欧洲央行将于本周晚些时候公布的货币政策。 当天早些时候,由于科技巨头苹果公司支出放缓的…

-

RedHill表示,其口服抗病毒药物Opaganib和RHB-107可以抑制主要的奥米克隆亚变体BA.5

RedHill表示,其口服抗病毒药物Opaganib和RHB-107可以抑制主要的奥米克隆亚变体BA.5 专业生物制药公司RedHill Biopharma Ltd. (RDHL)…

-

Sensex,油价暴跌的漂亮反弹,温和的美联储会议纪要

Sensex,油价暴跌的漂亮反弹,温和的美联储会议纪要 印度股市周四在广泛买盘的带领下反弹,油价下跌、美国收益率下降和美元走软提振了潜在情绪。 油价延续了隔夜的大幅下跌,因数据显示…

-

今日外汇最新价格查询:今天最新外汇牌价表

作为一个老辣的交易老手,外汇最新价格查询对我来说可是家常便饭。每天早上打开电脑,第一件事就是打开交易平台,迫不及待地查询最新的外汇价格。这种感觉就像是站在赌城的大老板台前,紧盯着那…

-

Sensex因美国加息不确定性而大幅下跌

Sensex因美国加息不确定性而大幅下跌 由于不确定美国未来的加息幅度,印度股市周五大幅下跌。 三位美联储政策制定者对加息采取强硬态度后,美国国债收益率飙升,美元汇率接近一个月高点…

-

加息预期下美元对主要竞争对手升值

加息预期下美元对主要竞争对手升值 周一,由于押注美联储将大幅加息,美元汇率攀升,超过大多数主要货币。中国发布的疲弱经济数据也推动了美元走强。 一些美联储官员最近支持大幅加息的言论继…

-

欧洲经济新闻预览-欧元区最终采购经理人指数数据到期

欧洲经济新闻预览:欧元区最终采购经理人指数数据到期 欧元区和其他主要欧洲经济消息的综合和服务业采购经理人调查结果将于周三公布。 美国东部时间凌晨2点45分,法国统计局INSEE公布…

-

拆掉思维里的墙,戴尔卡耐基对人性的深刻认识

拆掉思维里的墙,拆掉思维里的墙经典语录,拆掉思维里的墙正文,戴尔卡耐基对人性的深刻认识,这些关键词似乎都和金融、理财、股市相关联。对于一个金融专业的女学生来说,拆掉思维里的墙意味着…

-

英国经济走向长期衰退?修正后的国内生产总值下降预示着艰难时期可能到来

英国经济走向长期衰退?修正后的国内生产总值下降预示着艰难时期可能到来 由于工业和建筑业产出向下修正,英国经济第三季度收缩幅度超过预期,证明长期衰退已经开始。 国家统计局周四公布的修…