增额终身寿险是寿险产品的一种,然而对于消费者而言,更重要的是它作为财富规划工具所具有的功能。

所以人们普遍喜欢投资现金价值增长快的合同,因为收益白纸黑字写入合同,资金规划更为灵活。

许多人购买这个产品,用它来规划养老金、为孩子准备教育金、督促自己存钱……

很多人对于增额终身寿险作为一种优质的金融工具并不了解,因此并不清楚如何购买,以及它是否适合自己。

今天我将为大家解析一下选择终身寿险的方法以及适合购买这种保险的人群。

01

增额终身寿险怎么买?

1. 保额选择:要根据自己的家庭支出和生活水平来选择合适的保额,以便在意外情况下能够覆盖家庭的支出和生活费用。

2. 保障期限:考虑到家庭责任的时间长度,选择合适的保障期限,确保在家庭负担较重时有足够的保障。

3. 保险公司信誉和服务:选择有良好信誉和优质服务的保险公司,以确保在理赔和服务方面能够得到及时和有效的支持。

1、产品收益性

通常要评估一款增额终身寿险的收益高低,我们会直接计算产品的内部收益率,即IRR。

然而对于大多数消费者来说,最直接的方式仍然是直接查看账户中的现金价值。

现金价值是指人身保险单所具有的一种带有储蓄性质的价值,通常也被称为“解约退还金”或“退保价值”。

简而言之,如果你现在选择退保,你将能够获得多少退款。

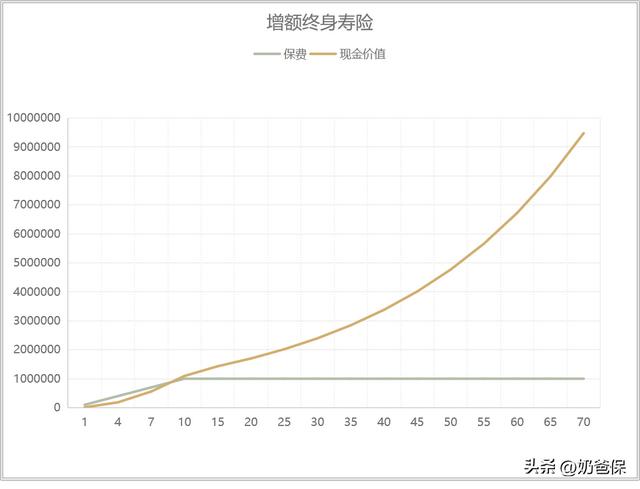

增额终身寿险的本质是一种寿险保险产品,在被保人身故时可以给付身故保险金。

它的保额和现金价值不是固定的,而会随着时间的推移增长,合同也会明确写明这种增长。

现金价值就像银行卡上的余额一样,在缴费金额和缴费年限相同的情况下,现金价值越高的产品自然收益也就越高。

终身寿险的资金规划功能主要是以其现金价值为核心展开的。

在选择产品时,可以从以下两个方面进行评估:

保单现金价值的增长速度超过了已交保费的增长速度。

这款产品的封闭期或回本时间也是可以理解的。

投入的资金越早超过所交保费,表明现金价值的增长速度更快,资金的灵活性也越高。

虽然部分增额寿险产品在犹豫期之后可以进行保险金减少和取出,但如果在现金价值还未超过已交保费时取出,势必会导致本金损失。

因此,现金价值越早超过已交保费,我们就越早可以无损失地取钱使用。

面对急需资金的情况,我们常常会选择从保单中取钱,因为这样做时的顾虑通常会减少。

一定要关注资金的灵活性,这对注重资金灵活性的朋友尤为重要。

随着监管对增额寿产品的限制日益加强,增额寿的现价超过已交保费的速度也越来越慢。

现金价值的增长速度是指现金在特定时期内增值的速度。

产品的收益率直接影响了现价的增长速度。

比如,同样价值50万的现金:

一年后,产品A的价值增长到了51.5万。

一年后,B款产品的价值增长至了51.4万。

收益相差1000,增速相差0.2%。

看起来,A款显然更好。但是一些产品在前期增长速度很快,而另一些产品在后期增长速度很快,那么我们该如何确定它们的整体收益率呢?

现在需要关注的是长期收益率。

每个增额寿险产品的现金价值增长速度当然是各不相同的。

同一款产品,不同的投保年龄和缴费期限会影响现金价值的增长情况。

可以通过预约,向专业人士索取测算服务以获取帮助。

2、产品灵活性

增额终身寿险备受青睐的原因之一是收益安全稳健,另一个重要原因是资金规划灵活。

根据自己的需求来领取保险金,而不是受限于保险公司事先设定的规定。

当需要取出大部分保险种类的现金价值时,通常需要完全退保,也就是终止保单。

终身寿险中的增额终身寿险具有不同的特点,它允许投保人在需要时可以部分减保或进行保单提前领取现金价值。

通过保单贷款,您可以申请提取部分现金价值,这类似于从银行卡上取现金,而保单剩余现金价值将继续按照合同约定的方式进行复利增长。

假设奶爸投保了一份增额终身寿险,现金价值为100万,每年按照3.0%的复利递增。

一年后现金价值增长了3万,将这3万取出来花后,保单还剩下100万现价值。

一年后,我将提取增值的3万,保单的现价仍将保持在100万。

可以保持本金不变,每年取3万的利息,以此方式生活一辈子,身故之后还能把100万遗产传给下一代。

通过增额终身寿险,可以为被保人提供持续的现金流,同时还能够实现更多多样化的资产规划。

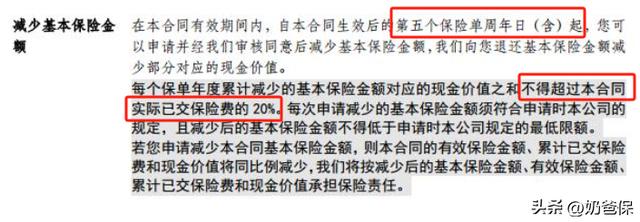

在选择产品时,有三个关键点需要注意:

减肥没有时间限制。

减少保险金额没有限制。

每年的减保次数没有限制。

产品的限制越少,就能够更灵活地使用资金。

3、产品增值服务

寿险增额附加服务提供了许多额外的增值服务,例如保单贷款。

可以选择将保单抵押给保险公司来进行贷款,这样即可解决急需用钱的问题,又不会影响保单的现价、也无需减保或者退保。

这种情况下,如果急需临时周转资金,可以考虑申请贷款。同时,申请贷款不会影响我们的保单权益。

另外,随着保单时间的延长,保单的现金价值和可贷款数目也会逐渐增加。

不同保险公司的贷款利率不同,但保单贷款利率通常比一般商业贷款低。

另外,保单贷款是由保险公司办理的,不会对用户的个人征信报告进行查询。

务必注意,如果未能按时偿还贷款,保险公司将继续扣除保单现金价值,直至用尽现金价值,保单将失效,从而影响保障范围。

此外,还有年金转换:

一些产品允许客户将部分或全部的现金价值转换为保险公司提供的年金保险。

养老社区服务:

满足一定的保费要求后,您将有机会获得保险公司旗下养老社区的入住资格,从而享受更高档的个性化养老服务。

保险金信托服务:

信托是委托人将信托财产委托受托人,由受托人按照委托人的要求和名义将信托财产转移给受益人的一种法律安排。

由于信托的独立性,信托制度可有效规避和分散风险,从而更好地实现资产隔离。

信托不会因为委托人和受委托人的死亡而失效,这极大地保障了资产转移的安全性。这意味着即使委托人或受益人去世,信托依然有效,资产也能按照信托文件规定进行转移。

如果您对产品有特殊需求,我们将会特别关注这一点。

02

增额终身寿险适合哪些人?

在购买增额终身寿险之前,重要的是了解这种保险适合哪些人投保。

承担起照顾婴儿和幼儿责任的人包括以下几类人:

月光族是指每个月的薪水或收入基本上都用光,没有储蓄或投资的习惯。建议大家要养成强制储蓄的好习惯,这样可以稳定增值。

嗨,没有进行有效的储蓄规划,即使收入不低,也很难存下一笔钱。

终身寿险需要持续缴纳固定的保费,而增额寿险则结合了强制储蓄的特点。

这种做法可以帮助我们培养理财的好习惯,同时为我们储备一笔应对未来生活不确定性的资金,让我们更有底气。

中年人需要进行养老规划,确保资产能够传承给下一代。

随着人口老龄化和少子化问题加剧,仅仅依靠社保所能提供的有限养老保险显然不足以支撑高品质的晚年生活。

在早年的时候,利用增额寿复利增值+灵活领取的特点,

可以通过提前规划并储蓄养老金来为未来的退休生活做准备,确保在需要时有足够的现金流,并享受高品质的养老生活。

此外,保单作为投保人的财产,能够实现债务隔离、资产传承、婚姻财富规划和税务筹划等多重作用,因此非常适合高净值人士用于财富传承和资产规划。

对于有孩子的家庭来说,建立教育基金是非常重要的,它能够在孩子成长的过程中提供必要的支持和帮助。同时,作为父母,陪伴孩子的成长也是至关重要的。

父母始终把孩子的教育放在首要位置。

父母们通常会提前规划子女的大学教育和深造学费。

如今,孩子们的压岁钱和零花钱都越来越多,因此如何合理安排这些钱也成了一个问题。

在正式的合同中清楚地写明了增额终身寿险的现价,并且增加了灵活减保的选择。

确保满足孩子在重要成长时刻的支出需求,包括教育金、创业金和婚嫁金,是我们的使命所在。

03

奶爸总结

在选择购买增额终身寿险时,我们需要特别关注产品的收益性、灵活性和增值服务等方面。

就收益性而言,前期现金价值增长迅速,资金使用更加灵活;而保单后期的现金价值较高,整体收益更丰厚。

如果你关注产品的灵活性,就需要注意在减少保险保费时是否设置了诸多限制条件,比如对频率、次数和额度有无限制。

关注产品的特色权益也是实现特定需求的一种方式,对于想要通过保险满足某些特定需求的朋友来说尤为重要。

如果您还有任何疑问,请随时联系我们,我们的规划师将会为您提供帮助。

如若转载,请注明出处:https://www.fx002.com/12648.html

相关推荐

-

德国法兰克福股市因增长担忧而下跌

德国法兰克福股市因增长担忧而下跌 德国股市周二走低,此前一项调查显示,德国服务业6月份增速为5个月来最低,制造业产出略有下降。 有报道称,美国总统乔·拜登(Joe Biden)正在…

-

外汇出金需要多久到账:外汇出金多长时间到账

外汇出金需要多久到账?这可把我这个交易老手给难住了!我听你一说到出金,心里就像浇了一盆冷水!快告诉我,我在顾客面前要怎么说呢?是不是得拿个比喻来形容一下?比如说,外汇出金就像一场马…

-

由于利率和增长担忧,美国股市收盘再次疲软

由于利率和增长担忧,美国股市收盘再次疲软 美国股市周四下跌,连续第四个交易日下跌,因增长放缓和利率上升抑制了投资者的情绪。 美联储连续第四次加息75个基点,以及央行主席杰罗姆·鲍威…

-

欧洲股市开盘走势平稳

欧洲股市开盘走势平稳 欧洲股市周三开盘走高,对SVB危机蔓延和通胀的担忧有所缓解。 由于对美国银行信用评级和该行业借贷成本的担忧持续存在,上涨空间可能仍然有限。 穆迪投资者服务公司…

-

一天吃一次,只需浇在沙拉或鸡蛋上吃……这是能戏剧性地抑制血糖值上升的调味料的名字

一天吃一次,只需浇在沙拉或鸡蛋上吃……这是能戏剧性地抑制血糖值上升的调味料的名字 ※照片为示意图※本文是山田悟《糖质疲劳》(圣马克出版)的一部分重新编辑而成。 ■有效的是“限制糖分…

-

外汇被银行冻结怎么办:银行卡被银行冻结了怎么办

交易老手眯起眼睛看着前方,仿佛能洞穿时间和空间的束缚。那一抹辛辣的笑容,像是在嘲讽他曾经的天真与懵懂。“外汇被银行冻结怎么办?”他眉头微微一挑,目光中透露出浓浓的不屑。 资金的固执…

-

炒外汇资金冻结:炒外汇资金被公安局冻结了

早上好,亲爱的朋友们!今天我想和大家聊一聊一个让我们这些金融交易老手头疼不已的话题——炒外汇资金冻结。是不是一听到这个关键词,你就有点心痛呢?抱歉,这只是个玩笑,但是冻结资金这种事…

-

长阳不破,单阳不破的形态特征

每个人都有自己的理财目标和投资方法,金融市场变幻莫测,但有一种形态特征能够让我们找到长期稳定的机会,那就是长阳不破,单阳不破。这两个关键词或许听起来有些陌生,但它们对于交易者和投资…

-

瑞士股市小幅收高_1

瑞士股市小幅收高 在开局疲软后,瑞士股市恢复良好,但在周一的交易中几乎一直低于持平线,因为投资者保持谨慎,基本上没有采取重大行动。 对企业盈利和中国新出台的与冠状病毒肺炎相关的限制…