有几个朋友询问了中国人民财产保险股份有限公司的“人人安康百万医疗险”产品,接下来我们来进行简单分析。

由于这是一个财险公司承保的情况,所以无法保证续保。然而,续保条件只是考虑因素之一,并不应当被过分夸大。

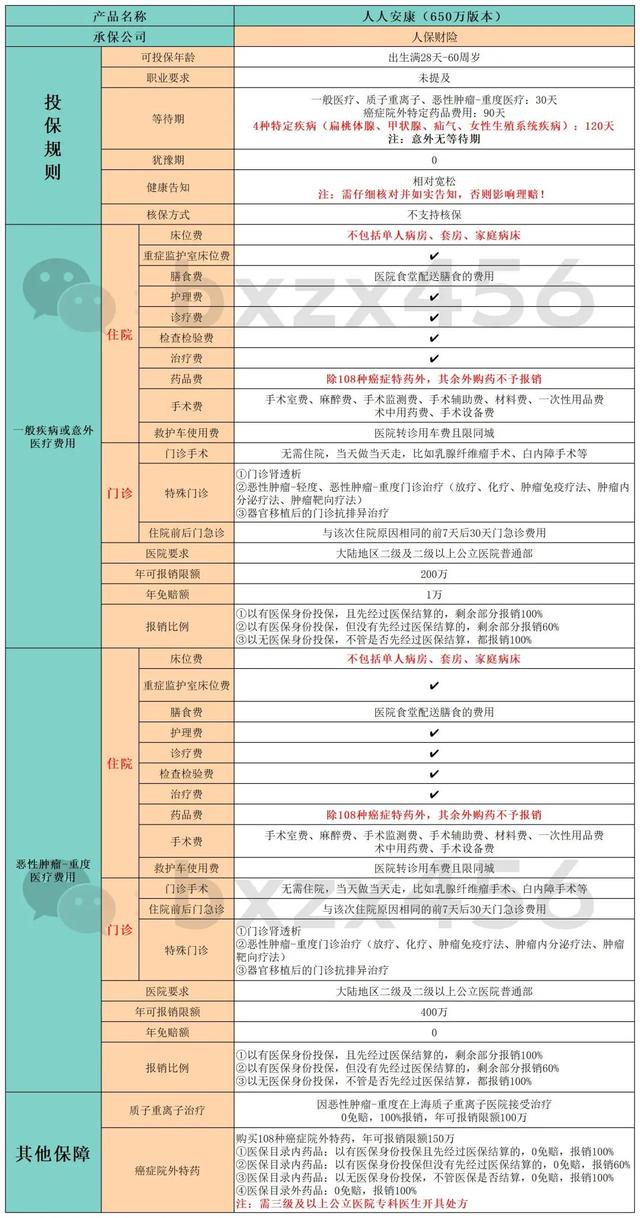

人人安康共有3个保险方案,分别是650万保险方案、500万保险方案和400万保险方案。

首次参保选择650万就可以了,因为再多就要承担恶性肿瘤的院外特殊药物费用。

如果客户已经进行过理赔,那么只能选择400万保额版本进行续保。

在考虑购买任何产品时,我们需要综合考虑其质量、性能和价格这三个方面。

①健康告知——影响你的保险购买

保险责任通常涵盖了一系列可以报销的费用,这些费用通常包括医疗费用、住院费用、手术费用、药品费用和其他相关的治疗费用。此外,一些保险责任还可能包括特定疾病的治疗费用、康复治疗费用以及意外伤害的治疗费用等。需要根据具体的保险合同来确认具体的报销范围和条件。

免责条款——不可报销的费用包括但不限于:个人消费、违章罚款、公务外出期间的个人娱乐等。

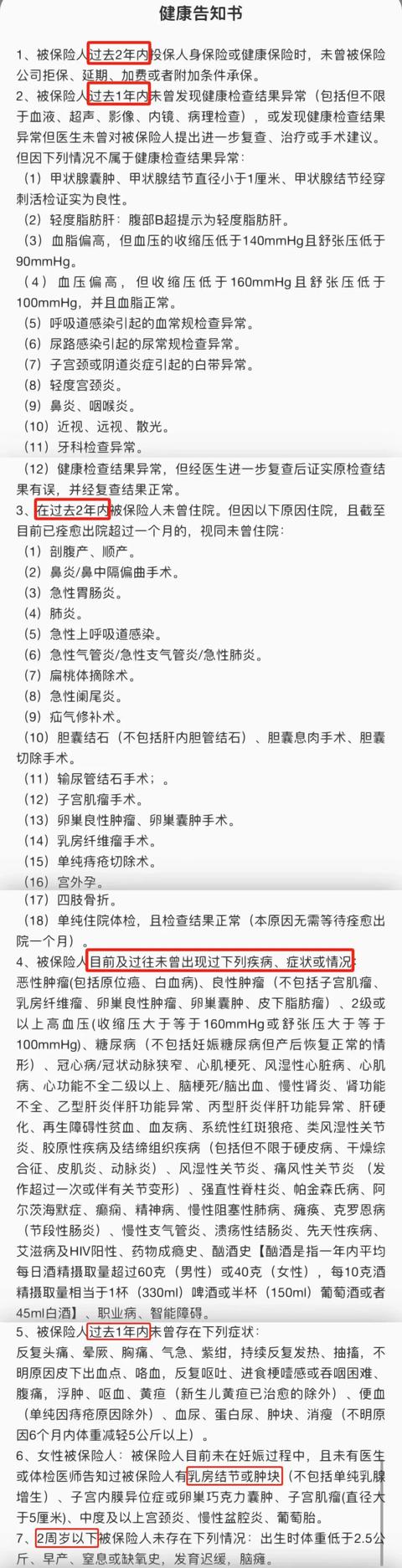

1.健康告知

我每一次写作,每一个项目中都要强调健康告知的重要性。这一点非常关键,需要引起足够的重视。

这不仅关系到是否能购买,也关系到是否能赔偿。

健康告知虽然相对宽松,但仍要仔细核对,不要嫌麻烦。人人安康。

如果连这点耐心都没有,那购买保险可能并不是一个明智的选择。

在购买保险时,通常会要求填写《健康告知书》,这些问题涉及到一段时间内的健康状况,有些是询问过去两年内的情况,而有些则是询问目前或过去的健康状况。

如果存在合规的异常情况,将无法获得投保,人人安康也无法提供核保服务。

务必要注意,不管是住过院还是医生说没事,都不能直接购买药物。不管病情大小、轻重缓急,只要问卷询问到了相关情况并且你确实有,就必须如实告知。

2.保险责任

只有在了解健康状况的前提下,我们才能确定人人安康保险的保险责任是否适合。否则即使该保险责任再好,也无法满足你的需求。

以新参保为例,我们来看看650万版本都包括哪些项目。

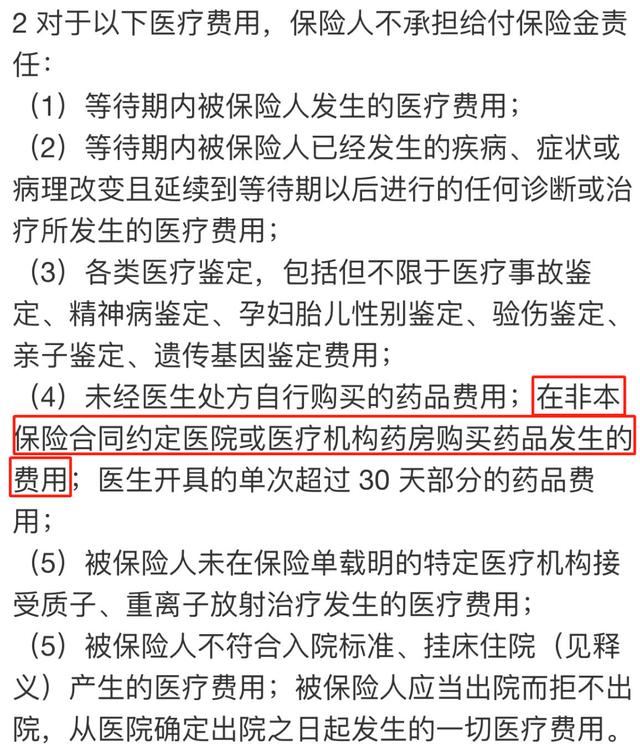

请仔细阅读标红部分以及投保时的条款,其中有五个重点需要特别注意,这也是本文标题所强调的内容。

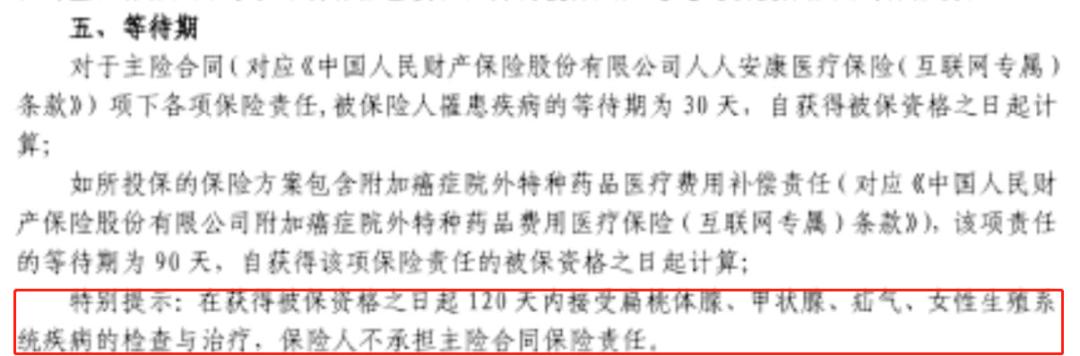

这四种特定疾病有一个等待期为120天。

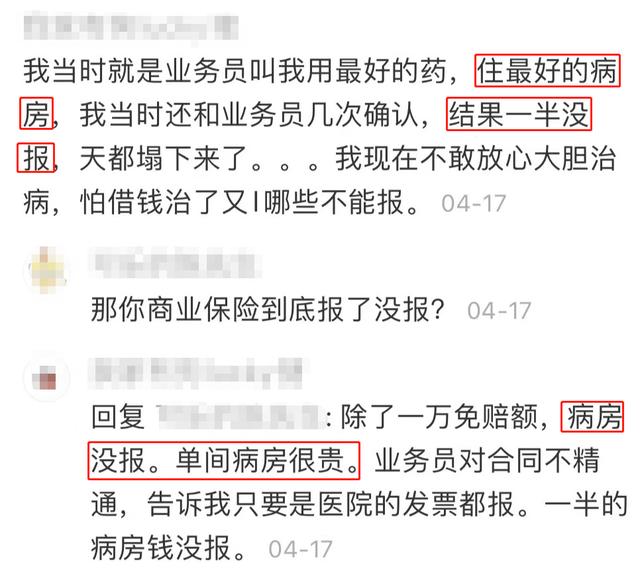

一定要注意,其中不包括单人病房。

这就是健康教育的重要性,人们对于医疗费用的理解应该是这样的。

你已经购买并使用了产品,甚至住在了单人病房,但可惜的是这些费用一分钱也无法报销。

经审批后,现可以申报报销108种特殊治疗药物,但未经审批的其他药物不在报销范围之内。

购买108种特殊药物必须凭医生处方,必须是由三级及以上的公立医院专科医生开具。

二甲医院的医生开的处方,确保每个人都能健康无忧。

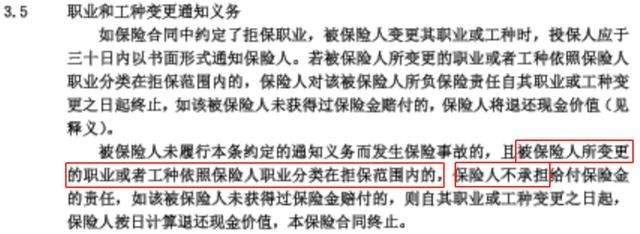

在保险合同中通常会规定投保人的职业,但有些职业可能没有在合同中明确提及。然而,即使职业没有明确列出,保险合同也可能会要求投保人在职业发生变更时进行报告或更新。这样的要求可以确保保险公司了解投保人的风险状况,从而调整保费或保险条款。

很少有专门针对职业变更者的百万医疗险,目前市场上能提供这种保险的产品不多,例如众安尊享e生系列和个人人安康。

3.免责条款

阅读免责条款非常重要,因为其中列出的事项往往不在赔偿范围之内。一定要仔细阅读以免引起不必要的误解和麻烦。

医疗费用免责条款

↓↓↓

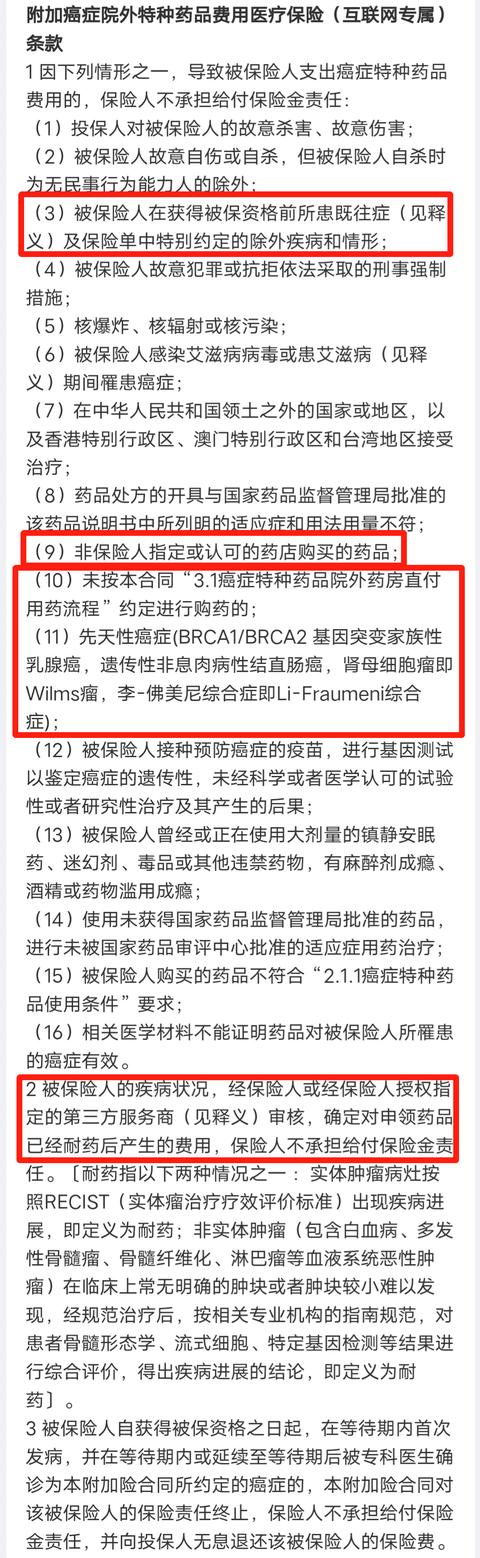

癌症院外特药免责条款

↓↓↓

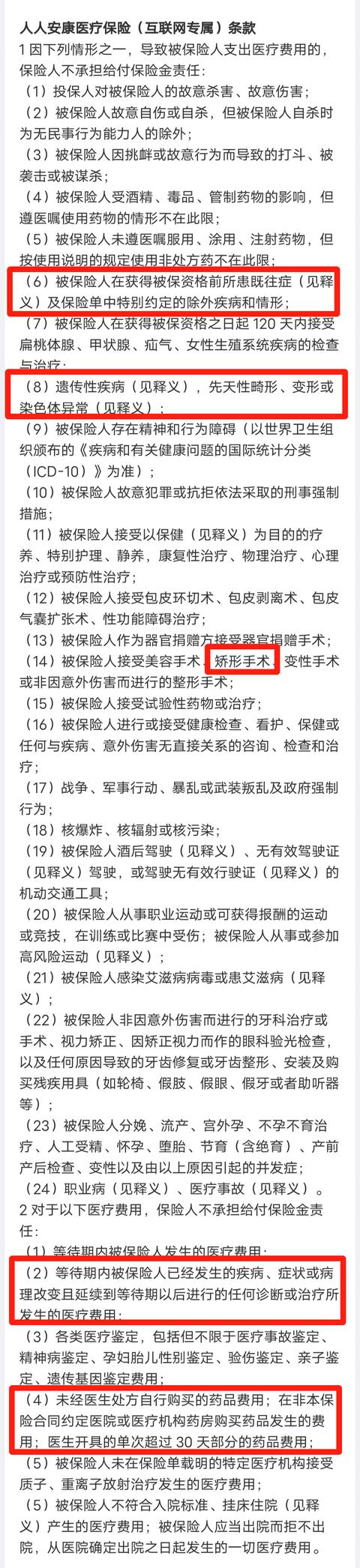

免责条款在人人安康中占据着重要地位,其中包括既往症免责、先天性疾病免责以及除108种癌症特药外的其他外购药免责等内容。这些条款对于保障个人权益具有非常重要的意义。

其他方面都很正常,但比较令人欣慰的是,人人健康没有明确规定人工器官费用。

保险公司理赔时会严格按照合同条款执行,即使是大公司也不会超出合同约定的范围赔偿。

百万医疗险的报销范围视具体保险条款而定。

在遵守健康告知的前提下,保险公司将按约定比例报销符合保险责任且超过免赔额的合理必要费用,这些费用不属于免责条款。

产品性能、质量和价格。

①健康告知

②保险责任

③免责条款

像人人都能健康一样,确保责任也很重要。然而,这要建立在你的健康状况符合购买条件,并且能接受保险公司不保证续保的前提下。

购买产品时,可以考虑仔细阅读合同内容,避免只听他人口头描述而忽略重要细节。

如若转载,请注明出处:https://www.fx002.com/12706.html

相关推荐

-

公司资产重组是利好还是利空(提前发布重组公告是好是坏)

作为金融专业的女学生,我经常听到关于公司资产重组和并购的话题。那么,公司资产重组到底是利好还是利空?公司资产重组包括什么行为?并购是利好还是利空?提前发布重组公告又是好还是坏呢?让…

-

首次公开发行的股票采用何种方式定价?发行价格是怎么确定的?

企业的新股发行价格对其至关重要,直接影响公司向投资者发行新股所筹集的资金数量。如果发行价格过高,可能导致投资者不愿购买,影响新股发行的成功。而发行价格过低,则可能使企业难以获得足够…

-

Sensex指数在美国通胀数据公布前扩大涨幅

Sensex指数在美国通胀数据公布前扩大涨幅 印度股市周二显著上涨,延续了前一交易日的涨幅,美国消费者物价指数(CPI)将于当天晚些时候公布,美联储(Fed)定于周三做出利率决定。…

-

上海黄金期货开户条件

黄金是地球上最稀有的元素之一,其来自超新星爆炸。几千年来,黄金一直被视为珍贵的货币,并在国际储备、货币和首饰领域占据主导地位。近年来,黄金期货的推出为众多投资者提供了投机和避险的选…

-

韩国11月工业生产上升0.4%

韩国11月工业生产上升0.4% 韩国统计局周四表示,11月份韩国工业产出经季节调整后环比增长0.4%。 这超过了10月份收缩3.5%后下降0.8%的预测。 按年率计算,工业产出下降…

-

马来西亚股市预计将延续跌势

马来西亚股市预计将延续跌势 马来西亚股市已经连续六个交易日下跌,跌幅超过20点或1.5%。吉隆坡综合指数现在位于1450点的高原之上,预计周四将再次以红色开盘。 由于对增长和利率前…

-

韩国股市可能会回吐周三的涨幅

韩国股市可能会回吐周三的涨幅 韩国股市在三个交易日中有两个交易日上涨,此前韩国股市连续三天下跌超过65点或2.8%。KOSPI现在位于2,380点的高点下方,尽管周四可能会再次面临…

-

年利率是多少,算利息的软件

金融市场,对于我们每个人来说,都是如此重要。不管是年利率还是银行年利率,亦或是银行房贷年利率,都牵动着我们的心。它们直接影响着我们的生活,我们在金融领域中扮演着怎样的角色?抑或是金…

-

公共服务企业重申2022财年运营收益展望-更新

公共服务企业重申2022财年运营收益展望-更新 公共服务企业集团(PEG)周二公布第二季度财务业绩时,重申了2022年全年的运营收益指导范围。 对于2022财年,该公司继续预计调整…

-

随着商业情绪恶化,DAX指数变化不大

随着商业情绪恶化,DAX指数变化不大 德国股市周二几乎没有变化,此前一项调查显示,7月份商业信心恶化。 投资者还在等待本周美国、欧洲和日本央行会议的暗示,以及谷歌母公司Alphab…