写在前面

目前市场上投资者情绪普遍低迷,尽管投资权益的性价比大幅上升,但普通民众似乎对此不感兴趣。几乎所有销售渠道中90%的基金都是债券型基金,而银行存款更是难得迎来好时机!因此,我们将顺应投资者情绪,撰写一篇简要的内容,着重介绍债券基金。

《债多不愁》栏目

债多不愁这个专栏主要讨论债券市场,我们来谈谈正念榜单(第十二榜)中短期债券产品排名第一的山西证券超短债。这个债券基金事实上鲜为人知,大部分人甚至绝大部分线下销售渠道都未曾听说过。

我们为什么要选择谈论这只债券基金呢?难道不应该谈论一下大型企业的债券产品吗?之所以选择这样做,是因为客户的体验实在太好了。

一、看收益

如果产品具有足够的硬实力,就无需绕弯子,让我们先来看一个直观的图表:

2019年1月21日成立的山西证券超短债基金, 截至2023年7月12日,累计收益为18.54%(年化3.88%),比短期纯债基金指数高出5个百分点。此外,该基金的回撤表现也优于短债基金指数。

Tips:

在这里,我们来介绍一下短期债券、超短期债券和中期债券之间的区别:

短债基金:只能投资剩余期限不超过270天的债券

短债基金是一种只能投资剩余期限不超过397天的债券的基金。

中长期债券基金并没有针对债券投资期限的限制。

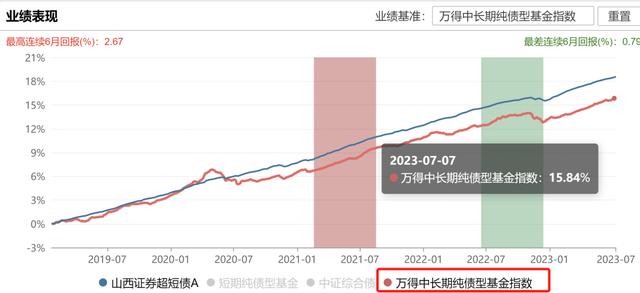

根据市场规律,投资期限较长的债券通常具有较高的票面收益率,而投资期限较短的债券则具有较低的票面收益率。因此,我们进行了山西证券超短债券基金与wind中长期债券型基金指数的比较,结果如下:

产品成立以来,山西证券超短债相对于wind中长期纯债基金指数的收益率高出近3个百分点,这就好像低年级的小学生战胜了高年级的同学一样!是一种越级挑战的成功!

我们看一下业绩排名:

自成立以来,我们的收益率为18.57%,位列第4。需要强调的是,该排名将短债基金和中短债基金一起考虑,对于超短债基金来说,这个排名并不尽如人意。今年以来,我们已经取得了2.47%的正收益,排名前20%。

我们来看单年度收益:

2020年至2022年,该产品的单年收益率分别为3.64%、4.44%和2.90%,并且每日都可以申购和赎回。这意味着货币基金可能已经无法与其相提并论了。进一步挑战银行理财产品时,发现某股份制银行的现金理财类产品7日年化收益率为2.10%,令人毫不胆怯。

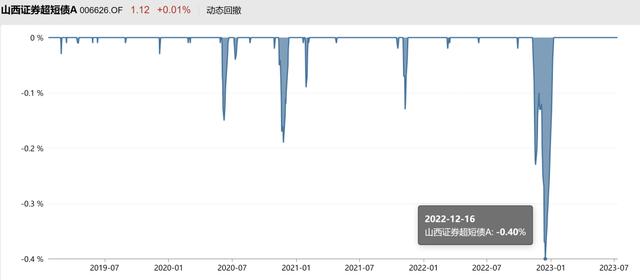

二、看回撤

我们先关注收益再关注回撤。

自2019年1月成立以来,山西证券超短债A基金的最大回撤仅为-0.40%。这意味着如果您在历史最高点购买该基金,然后在接下来的最低点赎回,您的最大亏损仅为0.4%。在绝大多数人的风险承受水平上来看,这样的损失是可以接受的。

欢迎大家用肉眼观察山西证券超短债和短期纯债基金指数以及货币市场基金之间的关系。

货币市场基金是一种投资工具,由于估值方法的原因,其价值波动很小,平均每年的收益率在1%至2%之间。相比之下,短债基金的收益率略高一些,但波动性也更大。山西证券超短债基金的波动性小于短债基金指数,但高于货币市场基金,而其收益率却是最高的。因此,投资者在选择山西证券超短债基金时要承担比货币市场基金更高的风险,但能获得更高的收益,性价比很不错。

众所周知,夏普比率是衡量投资性价比的一个指标。山西证券超短债成立以来的夏普比率高达7.73,可谓是非常优秀!之前我们曾经提到过鹏华基金债王刘涛管理的鹏华丰禄(每日限购100元)被誉为“橱窗产品”(看得到,买不到)。而鹏华丰禄的夏普比率仅为5.25,略显逊色。当然,中长债基金的波动略大也是正常的,综上所述,这两个基金都堪称一流的债基产品!

三、看体验

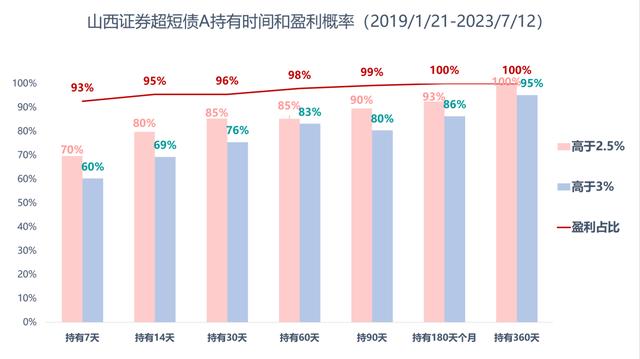

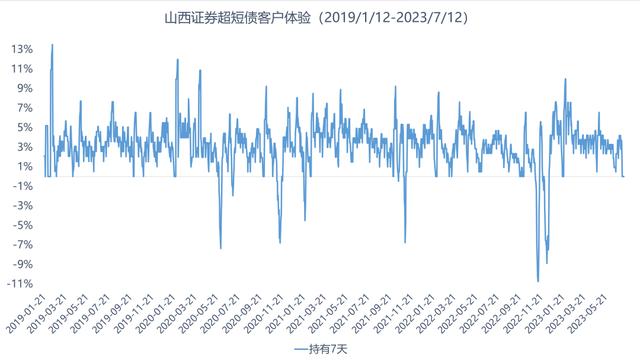

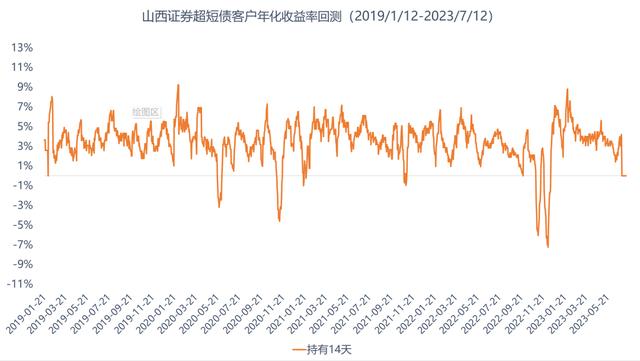

我们依然坚持实用主义的态度来评价体验。对于短债、超短债产品,人们最朴素的需求就是购买之后既能够保持流动性,又能获得一定的收益(这是成年人的世界)。相较之下,银行理财产品的最基本目标是随时可用且收益要高于活期存款和货币基金。那么,山西证券超短债产品能否满足这些要求呢?这需要参考以下测算数据:

在任何一天购买,并持有7天后赎回,有93%的概率会获得正收益。其中,70%的情况下年化收益率会超过2.5%,而60%的情况下年化收益率会超过3.0%。

根据统计数据,若在任意一天购买,并持有14天后赎回投资,有95%的可能性可以获得收益。其中,80%的情况下年化收益率超过2.5%,而在69%的情况下年化收益率会高于3%。

据统计,买入后持有30天再赎回,有96%的概率能够实现正收益。其中,85%的情况下年化收益率高于2.5%,而76%的情况下年化收益率高于3%。

买入后持有60天,有98%的概率可以获得正收益。其中,有85%的概率年化收益率高于2.5%,而83%的概率年化收益率高于3%。

成功地投资于这项创造性的金融产品将带来丰厚的回报。根据数据显示,该投资有99%的概率在持有期的90天内获得正收益。在这之中,90%的概率显示年化收益率高于2.5%,80%的概率表明年化收益率高于3%。

持有180天后赎回投资有100%的概率会获得正收益。其中93%的情况下年化收益率会高于2.5%,而86%的情况下年化收益率会高于3%。

无论您选择何时购买,持有360天后赎回,都有100%的概率能够获得正收益。具体来说,有100%的概率能够获得高于2.5%的年化收益率,而95%的概率能够获得高于3%的年化收益率。

因此,买入的原因非常明确:如果您愿意承受一定的风险,并且很可能获得比银行理财产品更高的收益,那么可以考虑购买;如果短期收益不如预期,稍微延长持有时间,胜率仍然很高。当然,如果时间太短,比如在7天内(7天内赎回将收取1.5%的违约赎回费),那么选择活期存款可能是更好的选择。

我们以可视化的方式展示了盈利概率,让大家能够直观地感受到。

(1)持有7天

(2)持有14天

(3)持有30天

(4)持有60天

(5)持有90天

(6)持有180天

(7)持有360天

四、哪里购买

截至2023年第二季度末,山西证券超短债合计规模已达到133.49亿元,其中机构客户占比达71.59%。由此可见,公司规模和受众群体都已经相当可观,因此我们不必再关注公司或受众的规模问题。

尽管如此,大多数银行和券商的代销平台仍然无法找到这只基金,因为它们通常无法通过公司准入审查,大型平台更倾向于合作大厂商的产品。然而,对于我们而言,我们只专注于业绩,我们的核心价值在于发现一些市场尚未发现但业绩优秀的产品,以此来感谢大家长期以来的支持。

基金经理刘凌云自产品成立管理至今,目前已经成为双基金经理。另有一位缪佳自2021年12月开始共同管理。

欢迎有兴趣的亲联系我们。

如若转载,请注明出处:https://www.fx002.com/12830.html

相关推荐

-

为什么剧场版鬼灭之刃很多,吉卜力新作君怎么失速了……泰斗意向时代的大热电影的法则

为什么剧场版鬼灭之刃很多,吉卜力新作君怎么失速了……泰斗意向时代的大热电影的法则 电影《你们如何生活》的海报(东京都港区)※本文是中山淳雄《创作者仙境》(日经BP )的一部分重新编…

-

美国2月份生产者价格意外下跌0.1%

美国2月份生产者价格意外下跌0.1% 美国劳工部周三发布的一份报告显示,2月份美国生产者价格意外小幅下降。 美国劳工部表示,其最终需求生产者价格指数在1月份上升0.3%后,2月份下…

-

大宗商品股领涨富时100指数

大宗商品股领涨富时100指数 英国股市周二显著上涨,原因是铁矿石和原油价格上涨提振了大宗商品相关股票。 英美资源集团、安托法加斯塔和嘉能可等矿业公司股价均上涨约2%。 石油和天然气…

-

三大评级机构对比,四大评级公司是哪四家

作为金融专业的一名女学生,我对金融市场和经济发展都有着浓厚的兴趣。 三大评级机构,即标准普尔、穆迪和惠誉,他们的评级对于经济发展和金融市场都有着重要的影响。 标准普尔评级机构,凭借…

-

离我最近的建设银行位置在哪里六安,周边最近的中国银行怎么找

离我最近的建设银行位置,对一个金融专业的女学生来说,可不仅仅是一个简单的问题。这关乎着我们作为金融人对于经济发展所起的重要作用和影响。毕竟,作为金融专业的学生,我们应该时刻关注金融…

-

外汇出金多久到账户:外汇平台出金一般多久到账

嗨,亲爱的用户们,我是交易老手,今天我来给大家讲解一下以外汇出金多久到账户这个常见的问题。当你经历了激动人心的外汇交易,翘首以盼着心心念念的资金到账时,不禁要问一下,它到底是怎样一…

-

泰国股市周三可能止血

泰国股市周三可能止血 泰国股市已经连续四个交易日走低,下跌近30点或1.9%。泰国证券交易所目前略高于1600点的高点,但预计将于周三开盘。 全球对亚洲市场的预测是谨慎乐观的,在因…

-

现代和起亚因充电单元损坏召回超过14.7万辆汽车

现代和起亚因充电单元损坏召回超过14.7万辆汽车 联邦安全监管机构表示,由于充电单元受损,现代和起亚正在召回超过14.7万辆美国电动汽车。& # xA0 根据美国国家公路交…

-

加拿大市场在谨慎交易中下跌

加拿大市场在谨慎交易中下跌 受医疗保健、科技和公用事业类股下跌的拖累,加拿大股市低开,在上午晚些时候的交易中继续在负值区域徘徊。 投资者在权衡美联储未来利率走势的前景时,情绪相当谨…

-

瑞士市场再次疲软结束;瑞士瑞信银行,瑞银再次下滑

瑞士市场再次疲软结束;瑞士瑞信银行,瑞银再次下滑 由于对银行业实力的持续担忧,瑞士股市周五以弱势收盘,银行板块跌幅居前。 基准的SMI指数收于10634.04点,下跌84.50点,…