4~6月加班太多会吃亏是真的吗…不知道就会吃亏的社会保险费扣除规则

放大照片

工资明细上记载着基本工资和加班费等各种津贴的总和“总支付金额”(面额)和社会保险费和税金等被扣除后的“扣除支付额”(到手)。 财务策划师内藤真弓表示:“社会保险费中,健康保险费和厚生年金保险费是根据4月6日的工资计算出来的。 因此,在此期间加班多的话,会影响一年的扣除额”——。 ■根据46月的工资决定社会保险费的“46月加班多会吃亏”,这是经常说的。 加班的话会有加班费,所以工资会增加。 另一方面,社会保险费的计算以到4月6月为止的3个月的工资为基础。 而且,该保险费适用于从9月( 10月份支付的部分)到第二年8月( 9月份支付的部分)的1年。

如果7月以后没有多少加班,工资下降了,也会按照有加班费时的工资水平扣除社会保险费,所以10月以后的到手金额会减少。 从到手减少这一点来考虑,确实觉得很亏,但也并不一定就是亏。

在进入其说明之前,先确认一下工资和社会保险费的关系。

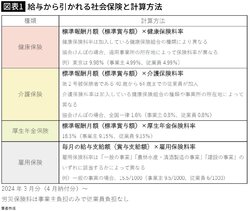

■从被扣除的4种社会保险工资中扣除的社会保险有“健康保险”“护理保险( 40岁以上)”“厚生年金保险”“雇佣保险”4种。

雇佣保险的计算基础是“每月的工资支付额”(奖金时为“奖金支付额”),其他为“标准报酬月额”(奖金时为“标准奖金额”) (图表1 )。

标准报酬月额是将每月的工资划分为适当的幅度,健康保险划分为第1级的5万8000日元到第50级的139万日元,厚生年金保险划分为第1级的8万8000日元到第32级的65万日元。

标准奖金额是指从税前奖金总额中舍去不到一千日元的金额。 标准奖金上限为健康保险年度累计额573万日元,厚生年金保险每月150万日元。

■社会保险费的负担,无论是不是青天花板的标准报酬月额还是标准奖金额,如果实际报酬超过上限,保险费根据上限值计算。 也就是说,不管工资和奖金多高,社会保险费负担都不会变大。

出处=东京都的标准报酬月额表标准报酬月额除了基本工资外,还包括工作津贴、工作地津贴、家庭津贴、通勤津贴、住宅津贴、加班津贴等作为劳动补偿用现金或实物支付的东西。

如开头所述,从4月开始3个月的加班补贴比平时多的话,10月份的支付部分中将扣除按照比实际工资高的标准报酬月额计算的保险费。

■标准报酬月额36万日元的保险费共计5万3784日元。例如,4月的工资为36万日元,5月为37万日元,6月为35万日元的情况下,3个月的平均月为36万日元,因此标准报酬月额为36万日元(区分35万日元以上且不足37万日元)。 将这个金额乘以保险费率计算保险费的话,健康保险费为1万7964日元,护理保险费为2880日元,厚生年金保险费为3万2940日元,合计为5万3784日元(东京都,40岁以上时)。

4月6月偶尔加班很多,即使除此之外的月工资为33万日元左右,标准报酬月36万日元的保险费也会被扣除。 33万日元时的标准报酬月额为34万日元,以此为基准计算的话,健康保险费为1万6966日元,护理保险费为2720日元,厚生年金保险费为3万1110日元,合计为5万796日元(同上),因此需要额外支付近3000日元。 如果持续一年的话,将会损失约3万6000日元。

像这样,以46月的工资为基础,决定当年9月开始的标准报酬月额的方法叫做“定时决定”。 另一方面,随着加薪和减薪等,基本工资和各种津贴等每月固定支付的工资大幅变化的情况下,在年度中途进行重新评估叫做“随时修订”。

社会保险对象固定工资变更后支付的、根据3个月的平均工资计算出的标准报酬月额与现有的标准报酬月额出现2个等级以上的差距的情况下,将随时进行修改。

■雇佣保险费是根据标准报酬月额计算不受4月份加班影响的健康保险、厚生年金保险、护理保险,而雇佣保险费是根据每月的工资支付额计算的。 雇佣保险费率根据属于“一般事业”“农林水产清酒制造事业”“建设事业”中的哪一个而不同(图表1 )。 这是为了保持失业时领取就业补贴和补助金的比例多的行业和其他行业的公平性。

健康保险、看护保险、厚生年金的保险费在一年中基本上是相同的金额,但是因为雇佣保险费是在工资支付额上乘以费率来计算的,所以工资只要有一点变动就会发生变化。 因此,在雇佣保险方面,4月到6月的加班不会影响之后的工资。

那么,我们来看看“并不一定是亏损的”为什么。

标准报酬月额不仅用于计算保险费,还用于计算可以领取的钱。 健康保险的话是“伤病补贴”和“生育补贴”,厚生年金保险的话是“老龄厚生年金”“残疾厚生年金”“遗属厚生年金”。

■伤病和生病期间的津贴变化的伤病津贴是指被保险人因工作外受伤或生病请假时领取的。 连续休息3天(期待期)后,对第4天以后无法工作的日子支付(图表3 )。 期待期还包括带薪假期和周末、节假日等公休日。

来自全国健康保险协会(协会) HP的伤病津贴的支付限度从支付开始日起总计1年6个月,支付额以支付开始日以前12个月的各标准报酬月的平均额为基础,根据以下公式计算。

每日支付额=支付起始日之前12个月内每个标准报酬月的平均金额÷30天×2/3例如,如果支付起始日之前12个月内的标准报酬月额为36万日元,则每日支付额为8000日元;如果支付起始日之前34万日元,则为7553日元(※1 )。 无法恢复工作的时间延长的情况下,哪怕一点点的差异,影响也会变大。

※1在除以30天的阶段将1日元的位置四舍五入,如果以三分之二计算的金额有小数点,则将小数点第一位四舍五入

■老后的养老金也是按标准报酬月计算的生育补助金,是被保险人因生育而请假时可以领取的。 对象为分娩日(实际分娩预定日后的情况下为预产期)以前42天(多胎怀孕的情况下为98天)到分娩后第二天以后的第56天的范围内,向公司请假的期间。 分娩日期包含在分娩日期以前的期间内,如果分娩晚于预定日期,也将支付推迟的期间。 支付额使用与伤病补贴相同的计算公式计算。

接下来,我们来看一下厚生年金保险的支付。 因为老年厚生年金的计算也使用标准报酬月额,所以如果因加班而提高标准报酬月额的话,老后的年金也会增加,但这里着眼于自己万一发生事故时支付的“遗属厚生年金”和“残疾厚生年金”。

遗属养老金是指在满足一定条件(如厚生年金保险的被保险人死亡时等)的情况下,向配偶等规定遗属支付的养老金。 支付额为死亡人员老龄厚生年金报酬比例部分的四分之三,按以下计算公式计算。

遗属厚生年金额={平均标准报酬月额×7.125/1000×2003年3月之前的加入月数( a ) +平均标准报酬额×5.481/1000×2003年4月之后的加入月数( b ) }×3/4■工资越高保障越丰厚的结构障碍 1至3级的支付额如下。

一级残疾福利年金额=(报酬比例的年金额)×1.25+〔配偶加薪年金额( 23万4800日元)〕二级残疾福利年金额=(报酬比例的年金额) +〔配偶加薪年金额( 23万4800日元)〕三级残疾福利年金额=(报酬比例的年金额)※ { }内的平均标准报酬月额是指被保险人期间标准报酬月额的平均值,平均标准报酬额是指同一期间标准报酬月额和标准奖金总额的平均值。 标准报酬月额增加的话,支付年额也会增加,相应地保障也会变得丰厚。 无论是遗属厚生年金还是残疾厚生年金,加入月数未满300月的情况都视为加入了300月进行计算。

■社会保险费迟早会返还给自己的最后,先看看雇佣保险。 由雇佣保险支付的基本津贴(失业补助金)、育儿休假补助金、高龄雇佣继续基本补助金等根据工资日额计算。 工资日额是指离职日期(停业开始前)最近6个月内支付的工资总额除以180后的金额。 例如,产假补助金按以下计算公式计算。

产假开始后180天:停业开始时工资天数×支付天数×67%产假开始后180天以后:停业开始时工资天数×支付天数×50%雇佣保险的保险费根据实际支付的工资计算,工资越高支付的保险费越高。 另一方面,如果从接受补助金的立场来考虑的话,工资越高,补助金额也越多。

每天若无其事地度过,容易被眼前的收入增减所吸引,但社会保险费不仅仅是单方面收取的东西。 这是一种相互扶助的机制,为了在遇到意外情况等时,不使家庭经济陷入困境,雇主和员工双方都要缴纳保险费(工伤保险费只由雇主负担)。 可以说加入社会保险是为了保护员工而对雇主施加的义务吧。

———-内藤真弓(没有的话就是真弓)财务策划师1956年出生。 博士(社会设计学)。 在大型生命保险公司工作后,作为财务策划师( FP )自立更生。 是不属于金融机构的自立更生系FP公司“生活设计私塾小组”的创立成员,现在作为董事,从事扎根于每个人生活的资金计划、保障设计等咨询业务。 “医疗保险不能入内! 《新版》(钻石公司)、《消除金钱、工作、家务不安的双职工夫妇最强教科书》(东洋经济新报社)等著作很多。 ———-

如若转载,请注明出处:https://www.fx002.com/16239.html

相关推荐

-

通胀数据公布后,美国股市因逢低买入而上涨,最终以乐观的基调结束

通胀数据公布后,美国股市因逢低买入而上涨,最终以乐观的基调结束 美国股市周二反弹,从最近的下跌中反弹,这要归功于狂热的逢低买入行为,特别是在银行业。 监管机构保证15年前的金融危机…

-

欧洲股市大幅收跌,SVB崩溃加剧了对疫情蔓延的担忧

欧洲股市大幅收跌,SVB崩溃加剧了对疫情蔓延的担忧 欧洲股市周一大幅下挫,因对硅谷银行倒闭影响的担忧加剧,引发大量抛售,尤其是在银行业。 投资者还在等待欧洲央行会议和将于本周公布的…

-

沃尔玛第四季度业绩最高预期

沃尔玛第四季度业绩最高预期 零售巨头沃尔玛公司(WMT)周四公布第四季度利润较去年飙升76%,这是由于商店和电子商务领域的广泛增长带动了7.3%的收入增长。调整后的每股收益和季度营…

-

DAX因鲍威尔评论而上涨

DAX因鲍威尔评论而上涨 德国股市周三小幅上涨,此前美联储主席杰罗姆·鲍威尔表示“反通胀已经开始”,但需要时间。 德国DAX指数在周二下跌0.2%后上涨72点,涨幅0.5%,至15…

-

ST西水最新消息:持哪些股票,西蔵发展借壳有新消息

听说最近有什么大新闻?ST西水最新消息、ST西水股吧讨论、西水股份持有哪些股票、西蔵发展借壳最新消息!嗨呀,小编我可是专业金融女学生,对这些可是门儿清啊!金融市场可是和我们每个人都…

-

中国股市周四开盘时有望反弹走高

中国股市周四开盘时有望反弹走高 中国股市周三再次走低,此前一个交易日结束了连续四天的下跌,跌幅超过70点或2.4%。上证综指目前略低于3050点的高点,但预计将在周四反弹。 在英国…

-

纽约制造业指数意外显示8月份收缩

纽约制造业指数意外显示8月份收缩 纽约美联储银行周一发布的一份报告显示,8月份纽约制造业活动意外大幅收缩。 纽约联邦储备银行表示,8月份的一般商业状况指数从7月份的正11.1跌至负…

-

Reunion Neuroscience任命爱德华·史密斯接替唐娜·王担任首席财务官

Reunion Neuroscience任命爱德华·史密斯接替唐娜·王担任首席财务官 生物制药公司留尼汪神经科学公司(REUN,REUN。TO)周一宣布,任命爱德华·史密斯(Edw…

-

澳大利亚西太平洋银行领先指数显示增长疲软

澳大利亚西太平洋银行领先指数显示增长疲软 西太平洋银行周三表示,澳大利亚主要指数今年上半年继续低于趋势增长率,主要原因是消费者支出疲软。 西太平洋银行-墨尔本研究所领先指数的年化增…