购房现在是最后的机会,接下来等待的进一步的价格上升、利率上升、税制改革的三重痛苦

来源=建设物价调查会“建设物价建筑费指数”( 2024年1月份)

放大照片

在城市房地产价格上涨,买房的梦想已经远去。 住房问题记者山下和之说:“从2024年到2025年,购买住房的环境似乎会越来越艰苦。 如果对取得犹豫不决的话,最终会变成高根之花,成为无法触及的存在。 如果要买的话,2024年早点比较好。” ■25年,以无法避免进一步上涨的公寓为首的房价持续高涨,但从2024年到2025年,必然会进一步上涨。 要说为什么,那是因为构成新建住宅销售价格的成本持续上升。

新建住宅,大致上由“土地取得费+建筑费+商品房经费利润”来决定销售总额,再除以户数来决定销售价格。 那三个要素都在上升,所以销售价格不得不上升。

从消费者的角度来看,也有人担心由于收入不会增加太多,购买力会跟不上价格的上涨。相反,正因为如此,人们越来越担心趁现在不买的话就买不到了。 因此,即使有点勉强,也有很多人贷款购买。 这也有越来越成为推高房价的主要原因的一面。

■在人气住宅区,地价以两位数以上的价格上涨的3个要素中,从土地取得费来看,野村不动产解决方案的“住宅地价调查”显示,首都圈的地价,2023年10月调查比上季度上涨0.8%,2024年1月调查上涨0.9%,按年率计算。 在作为公寓合适地的便利性高、人气住宅区多的涩谷区、目黑区、世田谷区等,年变动率上升到两位数以上的区域不在少数。

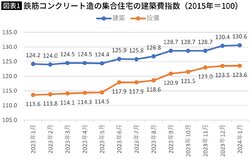

建筑费用也在持续高涨。 如图表1所示,根据建设物价调查会的数据,钢筋混凝土建筑费用、设备费用在这一年间持续上升。

而且,商品房的经费效益也是如此,正因为工作方式改革和工资上涨已成为产业界急需的课题,这也不得不成为推高房价的主要原因。

来源=建设物价调查会“建设物价建筑费指数”( 2024年1月份)■专家和消费者都预计公寓价格会上升。全国宅基地·建筑物交易业协会联合会(全屋联)以旗下的监控企业为对象实施的调查中,如图表2所示, 新建公寓现在的价格“正在大幅上升”“有所上升”的合计为51.2%,超过了半数。关于三个月后的预测,上升的合计也达到了43.5%。房地产中介的专家们大多认为,暂时价格还会继续上升。

关注这一动向的消费者也是同样的,在运营关于公寓价格的信息网站“居住冲浪”的style act以希望购买公寓的人为对象实施的调查中,认为1年后公寓价格“上涨”的人占74.2%,几乎是4

无论是从事房地产中介的专家,还是想获得房地产的消费者都认为价格会持续上涨,要获得的话,在价格进一步上涨之前不买的话,很有可能会更加难以购买。

来源=全国宅基地·房屋交易业协会联合会房地产综合研究所《房地产价格与房地产交易调查报告》来源=《家居冲浪》第64次购房意识调查■2024年是浮动利率型利率上升开始的一年下一次房贷利率,2024年将大幅提升

住房贷款大致可分为与长期利率挂钩的固定利率型和与短期利率挂钩的浮动利率型。此前,受全球长期利率上升的影响,固定利率型住房贷款利率一直在上升,但2024年短期利率也会上调,与此挂钩的浮动利率型利率也会上调

可以说是固定利率型代表的平板35的利率,在2019年秋天为1.10%,但在2023年秋天上升到了1.96%,接近2%的水平。

其利率上升很可能也会涌向浮动利率型。 根据住房金融支持机构等的调查,现在使用住房贷款的人有七成到八成是使用浮动利率型的,所以利率上升对购买环境的影响是无法估量的。 这不是固定利率型利率上升所带来的影响之比吧。

■每月偿还额以1万日元、2万日元为单位增加。截至2024年2月,超大银行瑞穗银行的浮动利率型住宅贷款的最优惠利率为0.375%,但估算了如果其上升,偿还负担会加重多少,如图表3所示。

0.375%的话,借款额5000万日元,35年没有偿还本息均等奖金的每月偿还额为12万7049日元。 那个上升0.5个百分点,达到0.875%的话会增加到13万8248日元,上升1.0个百分点的话会增加到15万0049日元。

金融机构允许偿还负担率(年偿还额占年收入的比例)达到35%,所以利率0.375%的话以436万日元的年收入就可以了,但0.875%的话增加到474万日元,1.375%的话增加到514万日元。 而且,2.375%的话会变成601万日元,3.375%的话会变成696万日元。

考虑到实际的家庭开支,如果把收入的35%用于偿还房贷的话,家庭开支会变得相当困难,所以一般认为控制在25%左右比较放心,但这样的话所需的年收入会更高,购买会变得困难。

原本利率水平就很高的固定利率型利率上升的话,影响会更加严重。 如图5所示,偿还负担大幅增加,所需年收入也大幅提高。

■很多人认为利率上升导致贷款被拒的风险也不可能在短时间内上升那么多,但需要注意的是,房贷利率适用的不是申请时的利率,而是交割后贷款下行时的贷款执行时的利率。

其中,购买规模较大的新建公寓时,从开始销售到完成有时需要2年、3年。 这样的话,在此期间利率大幅提高,很有可能必须重新考虑申请时的资金计划。 被金融机构要求减少融资额,相应地,必须额外准备自己的资金。 如果不行的话,也有可能发生融资被拒绝的情况。

趁还没到那时候,早点决定购买是上策吧。

■年收入不超过1000万日元就买不到了吗? 可怕的是,当价格暴涨和利率上升形成双重打击时。

如图表5所示,借款额为5000万日元,浮动利率型利率0.375%的话,每月偿还额为12万日元左右,但1.375%的话会增加到15万日元左右,2.375%的话会增加到17万日元左右。 再加上价格的上升,例如,不得不将借款额增加到7000万日元的情况下,即使利率为0.375%,偿还额也只有17万日元左右,上升到1.375%的话会增加到21万日元左右,2.375%的话会增加到24万日元左右。

必要的年收入也增加了,根据条件年收入1000万日元以上的话就买不到了。

如果是利率水平高的固定利率型的话,如图6所示,影响会更大。

■房贷减税额也大幅减少,2024年以后,税制方面的优惠会减少。

使用还款期10年以上的住房贷款购买自住房的,通过住房贷款减税制度享受所得税居民税的返还,实际上减轻了负担,但2024年以后的税额将比2023年减少。

2023年入住的话,长期优良住宅和低碳住宅的话,可以扣除到年末贷款余额的5000万日元,但是2024年2025年入住的话,除了育儿家庭等以外减少到4500万日元,2026年以后还未确定,但根据情况也有进一步缩小或废除的可能性。

2023年的最大扣除额是,

5000万日元(年末住房贷款余额的限额)×0.007 (扣除率0.7% )×13年(扣除期间)=455万日元,这在2024年、2025年会变成这样。

5000万日元(年末住房贷款余额的限额)×0.007 (扣除率0.7% )×13年(扣除期间)=409万5000日元最大扣除额从455万日元减少到409万5000日元,减少了45万5000日元。 而且,购买大规模公寓等,入住到2026年以后,还有可能进一步减少额度。

综上所述,如果考虑买套房子的话,在各个方面提前做好准备似乎是上策。

———-山下和之住宅记者,1952年出生。 以住宅·房地产领域为中心,广泛开展新闻杂志单行本的采访、执笔、演讲、研讨会讲师等活动。 著作有《2017-2018年度版房贷咨询手册》《熟悉的房地产行业》等。 ———-

如若转载,请注明出处:https://www.fx002.com/16573.html

相关推荐

-

中国股市预期获利回吐

中国股市预期获利回吐 在周三清明节假期之前,中国股市连续四个交易日走高,累计上涨超过65点或2.2%。上证综指目前略高于3310点的高点,但预计周四开盘时仍将上涨。 由于势头减弱和…

-

CAC 40指数在数据疲软后放弃了前期涨幅

CAC 40指数在数据疲软后放弃了前期涨幅 法国股市周三几乎没有变化,放弃了早些时候的涨幅,投资者在当天晚些时候关注美联储11月份的会议,以寻找利率走势的更多线索。 欧洲央行将于周…

-

随着公用事业产出下滑,美国工业生产意外下滑

随着公用事业产出下滑,美国工业生产意外下滑 美联储周四公布的报告意外显示,8月份美国工业生产略有下降。 报告称,继7月份向下修正0.5%后,8月份工业生产小幅下降0.2%。 经济学…

-

日本服务业2月加速增长

日本服务业2月加速增长 日本Jibun Bank周五公布的最新调查显示,日本服务业PMI指数为54.0,2月份继续扩张,且增速加快。 这高于1月份的52.3,进一步高于区分扩张和收…

-

工薪阶层也能实现年收入3000万日元……进入日本人前0.3%的唯一方法

工薪阶层也能实现年收入3000万日元……进入日本人前0.3%的唯一方法 上班族也能实现年收入3000万日元(※照片为示意图)※本文是对上冈正明《拥有MBA的脑科学家所教的成为年收入…

-

欧股延续涨势,美国国债收益率下降

欧股延续涨势,美国国债收益率下降 欧洲股市周二大幅上涨,延续了前一交易日的涨幅,隔夜公布的美国制造业和建筑业数据疲弱,增加了人们对美联储放缓紧缩政策的希望。 美元延续跌势,债券收益…

-

澳大利亚第四季度工资价格指数上涨0.8%

澳大利亚第四季度工资价格指数上涨0.8% 澳大利亚统计局周三表示,2022年第四季度澳大利亚工资价格指数经季节性调整后环比上涨0.8%。 这低于1.0%的增长预期,与前三个月相比没…

-

外汇出金多少会引起银行注意问题和建议

作为一名金融交易员,我深知外汇出金多少会引起银行注意的问题。换句话说,当我们出金的金额超过了一定的门槛,银行就会开始嗅到一丝不寻常的味道。这就像是一只隐秘的守望者,在你的每一个举动…

-

瑞士瑞信银行主要股东出售全部股份

瑞士瑞信银行主要股东出售全部股份 据英国《金融时报》报道,美国投资管理公司哈里斯联合公司(Harris Associates)已出售其持有的这家瑞士银行的全部股份。哈里斯联合公司曾…

-

澳大利亚市场小幅上涨_10

澳大利亚市场小幅上涨 澳大利亚股市周二小幅上涨,延续了前三个交易日的涨势,基准的S&P/ASX 200指数略低于7000点大关,此前全球市场隔夜发出了广泛的积极信号,多数行…