在金融分析领域中,流动比率被视为一个简单却又极为有用的指标,它就像一面镜子,能够清晰地显示企业的短期偿债能力。

它可以反映企业偿债能力是因为它从资产负债表和利润表中提取相关信息,通过比较企业的负债总额与其资产总额以及净利润等指标,来评估企业在特定时期内清偿债务的能力。

流动比率是企业流动性财务指标之一,它的计算公式为:流动比率=流动资产 / 流动负债。

因此,资产负债表展示了流动资产和流动负债之间的关系。流动资产指的是一年内可以变现的资产,而流动负债是指一年内需偿还的债务。这些信息都可以在资产负债表中找到,易于理解。

很显然,高流动比率意味着企业有足够的流动资产来支付短期债务,从而降低了违约风险。相反,低流动比率表明了公司的偿债能力较弱,这通常是由更多的流动负债所致。

流动比率是企业短期偿债能力的一个重要指标,但它并不能全面反映企业的长期偿债能力。此外,流动比率也不能充分考虑到某些流动资产(如存货)可能存在的变现风险。因此,在使用流动比率进行财务分析时,需要综合考虑其他相关指标和背景信息,以做出综合判断。

当公司的流动比率小于等于1.5时,这表明公司的流动资产不足以覆盖其流动负债,尤其是当流动比率小于1时,可能意味着公司的偿债能力出现问题。

通常来说,当流动比率在1.5到2之间时是比较理想的。这意味着公司有足够的流动资产来偿还债务,同时也显示公司在有效利用流动资产方面表现出较高的效率,并且有适当的投资来促进增长。

该指标值过高可能表明公司对流动资产的运用效率较低,但这一指标也有其局限性。因为流动资产包含多个项目,存货并不易变现。如果公司的流动资产主要是存货,并且面临短期债务到期的压力,偿债仍然可能存在问题。因此,速动比率的分析变得十分重要。

案例分享

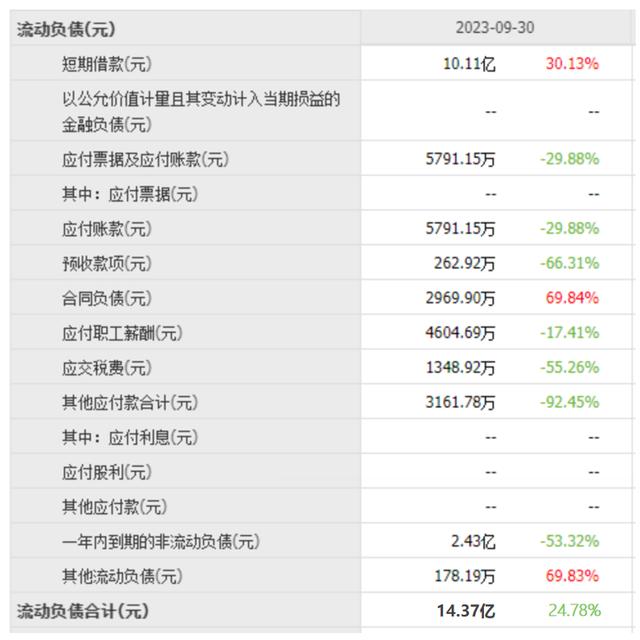

该公司的流动比率较低,仅为0.65。截至2023年第三季度,公司总资产达60.66亿元,但流动资产仅为9.28亿元,而非流动资产中有36.55亿元是商誉。根据资产结构来看,公司的情况并不乐观。

同时,公司的流动负债为14.37亿元,远高于流动资产。其中,短期借款达到了10.11亿元,一年内到期的非流动负债为2.43亿元,而快要到期的有息负债占了总负债的87%。这表明公司的偿债压力非常巨大。

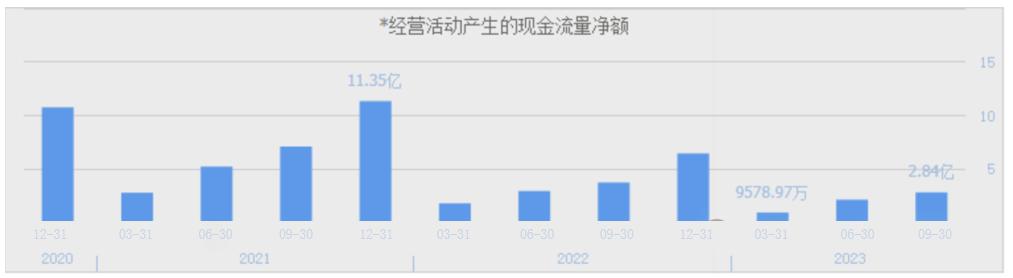

如果公司的经营稳定并且经营活动现金流量净额较大,那么就有能力偿还债务。然而,近两年该公司的经营活动现金流净额也在逐渐减少,2023年第三季度仅为2.84亿元,同比下降了24%。相较于2019年的7.13亿,下降了60%。因此,目前公司亟需解决债务问题。

如何优化流动比率

作为企业管理者,提高流动比率对于增强企业的短期偿债能力和整体运营效率至关重要。以下是一些建议措施:

优化现金流管理是企业发展中极为重要的一环。其中包括改善应收账款管理、延长应付账款账期等方式来增加现金流入,减少现金流出。

优化存货管理可以通过减少过量库存,加速存货周转,从而提高资产的流动性。

根据企业的运营需求和市场环境,合理配置流动资产和长期资产,以实现收益最大化并控制风险。

建立风险预警机制至关重要。我们可以定期监测和分析流动比率等关键财务指标的变化趋势,以便及时发现并应对潜在风险。

另外,之前提到的速动比率也是评估企业短期债务偿付能力的一个指标。

速动比率是一种用于衡量公司偿付短期债务能力的财务指标,它通过将速动资产与流动负债相除得出。速动资产是指可以迅速变现的资产,通常包括现金、市场证券和应收账款,而流动负债则是指在一年内到期的负债。速动比率的计算公式为:速动比率=(速动资产 – 存货)/流动负债。

公式表明,企业的流动比率和速动比率在分子上存在差异。企业的速动资产是指能够迅速变现的资产,如货币资金、有价证券和短期投资等。速动比率和流动比率之间的区别就在于分子的不同。

因此,要更准确地评估企业情况,我们需要综合考虑流动比率和速动比率这两个指标进行分析。

债权评测报告中的流动比率和速动比率是非常重要的指标。这些指标被单独列出来进行分析,以评估企业的偿债能力。除了流动比率和速动比率外,报告还包括了保守速动比率、产权比率以及资产负债比等数据的测算。这些综合分析数据成为金融机构评估信贷融资决策时的重要参考。

如若转载,请注明出处:https://www.fx002.com/13016.html

相关推荐

-

企业口碑网站以“废柴员工”的匿名留言为主……囫囵吞枣地中止应聘·谢绝内定之前一定要看的来源

企业口碑网站以“废柴员工”的匿名留言为主……囫囵吞枣地中止应聘·谢绝内定之前一定要看的来源 来自en Japan“‘跳槽活动时的口碑宣传’实际情况调查” 放大照片 2025年春天开…

-

韩国第四季度GDP同比增长1.3%

韩国第四季度GDP同比增长1.3% 韩国央行周二表示,2022年第四季度韩国国内生产总值年化增长1.3%。 这低于1.4%的增长预期,低于第三季度的3.1%。 经季节调整后的季度G…

-

邻水保路运动:死伤多少人?邻水事件影响范围及结果介绍

邻水保路运动,是一场抗击金融风险的壮举,它关乎我们的经济发展、理财项目、银行安全以及老百姓的生活质量。 金融市场如同一条重要的血脉,为经济发展注入了生机与活力,而邻水保路运动则是在…

-

业绩预告披露规则(业绩预告一定要发布吗?)

作为一名金融专业的女学生,不败交易花深知业绩预告的重要性。业绩预告,这个简单的词汇却承载着金融市场的神秘和悬念。究竟业绩预告披露规则如何,它能否提前一天,业绩预告一定要发布吗?让我…

-

优衣库等1970万日元的集体盗窃…越南人反复以偷窃为目的来日本的根本原因

优衣库等1970万日元的集体盗窃…越南人反复以偷窃为目的来日本的根本原因 ※图为示意图■以“盗窃为目的”反复来日的2024年2月,以优衣库等大型量贩店为中心反复进行大量偷窃的4名越…

-

据报道,埃隆·马斯克警告推特可能破产

据报道,埃隆·马斯克警告推特可能破产 报道称,埃隆·马斯克在收购后首次与Twitter员工会面时警告称,这家社交媒体平台可能会在明年申请破产。 随着最近的大规模裁员,越来越多的关键…

-

台湾股市有望反弹_1

台湾股市有望反弹 台湾股市周三再次大幅下跌,此前一个交易日台湾股市停止了连续四天的下跌,累计下跌超过760点或6.4%。台湾证券交易所目前略高于13460点的高点,但预计周四将再次…

-

这样下去韩国社会无法维持…在出生率为0.72的韩国,非法滞留的泰国人急剧增加

这样下去韩国社会无法维持…在出生率为0.72的韩国,非法滞留的泰国人急剧增加 “首尔的房地产太贵了,怎么也买不到”(※图片来源于)■无法描绘韩国的人生规划“在首尔结婚养育孩子,现在…

-

金融和能源类股拖累,富时100指数下跌

金融和能源类股拖累,富时100指数下跌 英国股市周五走低,因英镑保持涨势,投资者等待最新的美国劳动力市场统计数据以寻找方向线索。 基准的富时100指数在周四下跌0.2%后下跌28点…