上班增加了,电车数量却依然新冠灾祸……各铁路公司不积极应对复活的满员电车问题的理由

笔者撰写

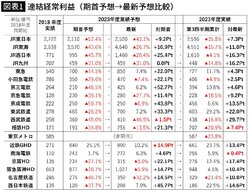

放大照片

■多数从“冠状病毒危机”中完全复活,2023年度也所剩无几。 在社会经济活动从新冠灾祸中恢复的情况下,铁路运营商的业绩在第三季度结算时也比预想的要恢复。

4家JR上市公司( JR东日本JR东海JR西日本JR九州)和15家大型私营铁路公司在本年度初公布的业绩预测中,超过冠状病毒前( 2018年度)的有近铁集团控股公司、南海电铁公司,大多为减少30?50%的水平。

笔者撰写之时,由于业绩超过预期的好势头,在第二季度和第三季度的反复向上调整后,最新预测除了上述两家公司之外,东急、京王电铁、东武铁道、西日本铁道也超过了冠状病毒前,小田急电铁、京成电铁、京阪控股、阪急阪神控股同比增长90%

实际上以超过最新预想的速度增长,第三季度累计的经常利润东急、京王、京成、东武、近铁GHD、南海、京阪HD、阪急阪神HD、西铁9家公司超过了2018年度同期,其他各公司除了JR东日本以外也大致恢复到了80%以上的水平

■支撑私营铁路的“房地产业”发展顺利的公司是? 拉动业绩的是哪个部门? 将构成所谓私营铁路商业模式的“运输”“房地产”“流通”和其他细分市场第三季度累计( 4?12月)的营业利润与没有冠状病毒影响的2019年度同期相比,运输细分市场超过冠状病毒前的只有东急和小田急。

笔者做为主业的运输依然受到冠状病毒的影响很深,但详情还是推迟,从涵盖运输的房地产业务的良好情况来看吧。

房地产细分市场的营业利润低于2019年度同期的有西武控股、相铁HD、东京地铁、京阪HD 4家公司。 西武HD在此期间没有进行区段重组,因此无法进行简单比较,地铁的房地产事业规模也很小,因此只是参考值。

小田急的房地产部门在2019年度同期的营业收益约为463亿日元,营业利润约为74亿日元。 其中房地产分拨业的营业收益约为159亿日元,出现了23亿日元的营业赤字。

■使用沿线用地的分售业扩大明显的冠状病毒以后,分售业得到强化,2021年度同期营业收益约为619亿日元,营业利润约为160亿日元,分售业营业收益约为294亿日元,营业利润为31亿日元。 2022年度也计入了同样水平的盈余。 2023年度分售稳定下来,营业收益恢复到约470亿日元,分售业约143亿日元,但分售业的营业赤字仅为0.4亿日元,因此超过了利润率。

此外,房地产类增收增益的运营商的主要原因也是商品房销售业务的扩大。 调节沿线自有用地这一自有资产销售控制利润是“私营铁路商业模式”的王道。

接着是百货商店、商店等,对沿线居民来说可以说是最熟悉的事业的“流通环节”。 由于该公司于2020年4月适用了收益确认标准,因此无法与之前的营业收益进行比较,但从影响较小的营业利润来看,拥有流通部门的17家公司中有9家公司实现了增益。

东急与2019年度同期相比减少20.8%,利润减少约22.4亿日元,这是受为了大楼重建,2020年3月东急百货店东横店、2023年1月总店关门的影响。 同比减少46.7%,利润减少约12.5亿日元的小田急也于2022年10月关闭了小田急百货店新宿店本馆,开始着手再开发,目前这种状况将会持续下去。

■利润增长的JR4公司在休闲方面表现出色、飞跃显著的是JR4公司。 JR东日本同比增长34.7%,大幅增益约98.3亿日元。 JR西日本从2023年度开始变更了市场细分市场,因此无法单纯比较,同比增长105.5%、58亿日元。

各公司的特色体现在“运输”、“房地产”、“流通”以外的领域。 新冠灾祸之初,酒店和旅游设施等娱乐事业受到很大打击,但受娱乐需求急剧恢复的影响,2023年度第三季度累计,全公司的娱乐相关部门都有营业盈余。

特别是阪急阪神HD (阪急交通社)、东武(东武顶级旅行社)、近铁GHD (近畿日本旅行社)、JR西日本(日本旅行)的旅游事业,在冠状病毒接种疫苗和呼叫中心业务的受托下一直保持着命脉,但由于国内旅行需求的迅速恢复,主业利润又恢复了。 例如,阪急阪神HD的旅游业比2019年度同期增加了约38亿日元。

另一个关键词是入境。 以在日本各地开设王子酒店的西武HD为首,东武的日光、近铁的奈良伊势志摩的酒店需求恢复,各公司都有增收增益。

例如,西武2019年度第三季度累计国内酒店住宿人数约382万人,其中约98万人( 26% )为外国客人,本期约364万人,其中约98万人( 27% )为外国客人,基本回到冠状病毒前的水平。

■由于入境富裕阶层的增加,酒店业的客房开工率为68%,低于2019年度同期的约80%,但客房平均单价从1万6392日元大幅上升到1万9910日元,因此RevPAR (可销售的每间客房的收益)为1万3056日元

2024年预计入境人数将超过历史最高纪录的3300万人,单价较高的外国游客的增加将会进一步推动各公司的酒店事业。 这个流程不仅限于度假型酒店,开展都市型连锁酒店的阪神阪急HD、相铁HD和京成等也在入境良好的背景下取得了好业绩。

另外,东武的东京观光经典活动“天空树”状况良好,2019年度同期的营业利润约为37亿日元,本期约为52亿日元。

由于新冠灾祸发生了剧变的是物流部门。 近铁GHD、阪急阪神HD、西日本铁路从以前开始着手国际物流事业,虽然在集团拥有一定的规模,但绝对不是很大的收益来源。 然而,由于新冠灾祸,货物量急剧增加,其中一部分流入航空运输,迎来了空前的繁荣。 随着需求的增加,运费也提高了,利润率大幅提高。

■在“冠状病毒特需”下成长为巨大收益支柱,例如以阪急阪神HD的“阪急阪神快线”为中心的国际运输段,2019年度第三季度累计营业收益约为574亿日元,出现约2.6亿日元的营业亏损,而高峰的2022年度同期为销售额约1294亿日元,营业利润 需求稳定下来,2023年度同期营业收益约为753亿日元,营业利润约为7亿日元。

对于直接经营国际物流事业总部的西日本铁路来说,物流部门的存在感更大。 2019年度同期营业收益约为740亿日元,营业利润为21亿日元,但在营业收益中,这一比例超过了运输业、流通业、房地产业,是最大的部门。

但2021年度同期营业收益约为1260亿日元,营业利润约为78亿日元,2022年度同期营业收益约为1947亿日元,营业利润约为154亿日元。 这是超过2019年度同期合并营业利润的数字。 本期的营业利润约为40亿日元,但其地位仅次于房地产。

近铁GHD于2022年5月对持有44%股份的适用权益法的关联公司“近铁express”实施公开收购( TOB ),取得全部股份。 作为完全子公司。

近铁快运2019年度第3季度累计营业收入约4475亿日元,营业利润约155亿日元,但在主体因新冠灾祸而痛苦的情况下,2020年度同期营业利润约226亿日元,2021年度同期急剧扩大到约455亿日元。

■本行业的“运输”在东西私营铁路上出现明暗分歧的2022年度同期约为351亿日元,本期约为149亿日元,恢复到了冠状病毒前的水平,但近铁快运对近铁集团来说的重要性正在增加。 与国内旅客铁路不同,国际物流事业的成长空间很大,另外,新冠灾祸明确的是,即使人流中断,也能承担物流是一种风险对冲。

那么,作为本职的运输事业的前景如何呢? 我们从新冠灾祸当初的惨状中恢复了过来,定期利用、定期外利用都得到了相当大的恢复,但如图表2所示,运输段的营业利润只有冠状病毒前的60?70%左右。

笔者制作图表3显示了作为代表东西方的私营铁路,东急电铁、东武铁路、阪急电铁、近畿日本铁路的运输人员、运输收入的推移,从2018年度第四季度到2023年度第三季度按季度显示。

可以看出,各公司在最初的紧急事态宣言发表的2020年度第一季度,定期外都大幅下降,但为了应对感染的扩大和平息,各公司都在反复增减的同时逐渐恢复。 只是东西也有一些差异。

■真心话,想减少经营效率低下的定期利用的例如2023年度第3季度的定期利用(通勤·上学计),东急比2019年度同期为84%,东武为88%,而阪急为92%,近铁为98%。 但是,定期外东急为同101%,东武为同100%,与此相对,阪急为同93%,近铁为同87%,呈相反的趋势。

虽然使用通勤通学月票的乘客是每天乘坐铁路的常客,但其特点是使用集中在早上的短短几个小时内。 铁路运营所需的车辆和人员,必须以运营数量最多的早高峰为准进行准备,其中一半左右是除早高峰外不用的低效资产。

希望作为原因的定期使用者承担这样的设备投资,相反,他们是折扣率最高的使用者。

尽管如此,因为通勤、上学、运输是社会使命,所以投入了很多资金来增强运输力、缓解拥挤,但考虑到今后人口不断减少的社会,即使没有新冠灾祸,事业的效率化也是不可避免的。 从某种意义上来说,降落在那里的新冠灾祸是千载难逢的机会。

但是,关西各公司与利润率低的定期利用相比,定期外利用较高的情况减少了。 本来,虽说早高峰不像关东那么拥挤,但这是一个有可能慢慢像体温表一样起作用的令人烦恼的事态。

■通勤客流不断恢复,而班次减少的同时,关东各公司虽然定期利用大幅减少,但定期外利用却恢复到冠状病毒前,从长远来看,这一趋势并不坏,关东各公司积极地推进了班次的减少。

但是,修改时刻表需要与各部门、各公司进行调整,安排车辆、人员,从计划到实施通常需要12年。 冠状病毒后着手的修改将在2022年左右形成,但那时利用有恢复的倾向。

虽然现状还不至于产生混乱,但如果再恢复使用一个阶段的话,有可能在各种路线上产生矛盾。 例如,东武铁道从2024年度开始,计划将野田线引进的新型车辆从现在的6节减少到5节,但不会有起色吗,现在合适吗?

以上所示的运输人员只不过是全线合计的数字,实际情况因路线而异,但详细数据是非公开的,外界大多不知道。 但是,在进一步恢复使用的时候,“服务缩小”在使用者和沿线自治体的眼中会是什么样的呢? 作为公共负责人,有必要详细说明吧。

另一个让人头疼的问题是,决定提高运费的各公司。 2022年1月申请运费修改,2023年3月18日涨价的东急,在作为修改依据的运输需求预测中,将2023年度的运输量定为通勤定期约5亿5843万人,不定期约4亿4948万人。

但是,根据最新预测,定期增长5%,达到5亿7982万人,不定期增长4%,达到4亿7230万人,运费收入预计从1346亿日元到1440亿日元,超过近100亿日元。

■“定期旅客只返回70%左右”过于天真的东急在2021年5月举行的2020年度结算说明会上,在接受股东提问时表示:“关于今后运输人员的恢复预测,预计到2023年度,不定期旅客将恢复到以前的水平,但定期旅客的比例为以前的70%左右

实际上,东急是15家大型私营铁路公司通勤定期使用者减少最多的运营商,到2020?2022年为止以70%左右的水平推移。 虽然一直被解释为是因为沿线有很多IT企业,在家工作已经固定下来了,但是似乎有一定数量的人在等待“冠状病毒结束”,回到电车通勤。 结果,定期使用者恢复到了超出预测的84%。 与定期以外的合计为89%。

继东急之后,近铁、南海、京王、京急进行了运费修改,但都是在修改后的5年后确认收支实绩,根据需要再次进行运费修改的有条件的。 今后,预测和实际成绩之间的差距将成为争论的焦点,根据情况,5年后也有可能进行降价。

无论如何,2024年度将是“后冠状病毒”面貌大白的一年。 首先,我们想关注4月末以后发表的2023年度决算,会比最新预想有多大程度的偏差。

———-枝久保达也铁路记者·城市交通史研究家,1982年出生于埼玉县。 在东京地铁(东京地铁)担任宣传、市场调查业务等,2017年退休。 作为铁路记者进行写作活动和媒体应对的同时,作为城市交通史研究者研究以首都圈为中心的铁路史。 在著作《战时地铁新桥站幻之站台和帝都高速交通营团》(青弓社,2021年)中获得第47届交通图书奖历史部门奖。 Twitter @ semakixxx——-Twitter @ semakixxx

如若转载,请注明出处:https://www.fx002.com/15643.html

相关推荐

-

瑞士股市未能保持涨势,收盘微跌

瑞士股市未能保持涨势,收盘微跌 除了开始时的短暂时间和最后一小时的几分钟,瑞士股市周二保持积极,但当天收盘时仍略有下跌。 尽管市场在很长一段时间内保持积极,但由于对利率上升及其对经…

-

2022上半年gdp增速, 日本历年gdp一览表

嘿,大家好!我是不败交易花,一个热爱金融专业的女学生。今天我要和大家聊聊2022上半年的gdp增速和日本历年的gdp情况。你知道吗?gdp增速是一个国家经济发展的重要指标之一,能够…

-

外汇账户出金最大多少:外汇账户开户需要什么资料

交易老手的金融交易员经历了无数次的买入和卖出,见识过种种市场波动,经验丰富到让人怀疑他是否曾经参与过金融市场的诸多厮杀。他熟悉各种交易工具,操纵资金如履平地,但有一个问题困扰了他很…

-

即时设计官网,打造创意无限的UI设计软件

金融市场,经济发展,理财,银行,老百姓生活,这些关键词在我们的生活中显得极为重要。金融市场的稳定和发展是经济发展的基石,而理财和银行则是老百姓生活中必不可少的一部分。而在这个时代,…

-

海湾街可能会以负偏差开盘

海湾街可能会以负偏差开盘 受大宗商品价格和欧洲股市疲软的拖累,加拿大股市周三可能会以负面走势开盘。 除了关注美国大选结果之外,投资者可能还会跟踪一系列收益更新情况,从而做出针对具体…

-

外汇出金银行不给入账多久退回

交易老手的感叹:外汇出金银行不给入账多久退回? 我问你,究竟发生了什么?那些银行家们,尽然把我们这些交易老手给忘记了?我们的辛辛苦苦挣来的资金,他们怎么能这样糊弄我们呢?这些银行,…

-

中国股市上涨,助长乐观情绪

中国股市上涨,助长乐观情绪 亚洲股市周一上涨,因美国工资增长放缓的迹象引发了美联储小幅加息的希望,以及中国三年来首次重新开放边境。 美元走软提振了黄金价格,而亚洲交易时段的油价上涨…

-

美元对主要货币的汇率下跌_1

美元对主要货币的汇率下跌 周五,美元兑主要货币下跌,交易员获利了结,兑现最近的涨幅,因为他们预计下周将公布通胀数据。 今天的经济新闻中,商务部发布的一份报告显示,7月份美国批发库存…

-

metatrader4官方下载:metatrader4官方下载安装

嗨,你们这群金融交易小白,又不知道没有Metatrader 4,会被行情拉着跑,还不像一只斗快的大灰狼!自问金融市场英勇无敌的我,怎么能没有Metatrader 4官方下载呢?它不…

-

马来西亚股市周五有望反弹

马来西亚股市周五有望反弹 马来西亚股市连续几个交易日走低,下跌近10点,跌幅为0.3%。吉隆坡综合指数现在位于1375点的高原之下,尽管预计周五会止住流血。 全球对亚洲市场的预测是…